.png)

.png)

|

목표가는 폴더블 스마트폰 물량 감소 등을 고려해 기존 1만 5500원에서 하향했다. 목표 PER 12배는 유지하고 밸류에이션 기준 연도를 2025년으로 변경했다. 폴더블 고객사 다변화 가능성 및 자회사 성장성 고려해 투자의견은 ‘매수’를 유지했다.

이 연구원은 “최근 국내 고객사 판매는 글로벌 업체대비 상대적으로 부진했다”며 “최근 출시한 폴더블 스마트폰도 전작 대비 변화가 부재하고 품질 논란이 발생하며 소비자 반응이 예상보다 부정적인 상황으로 이를 고려해 2024년 고객사 폴더블 스마트폰 출하량을 기존 1040만대에서 880만대 수준으로 약 15% 하향했다”고 말했다.

이어 “전반적인 고객사 물량 둔화 가능성을 반영해 동사 2024년 및 2025년 영업이익을 각각 29.6%, 28.4% 하향 조정하고 순이익의 경우 대규모 파생상품 평가손실 영향으로 2024년 적자전환 될 것으로 예상된다”고 말했다.

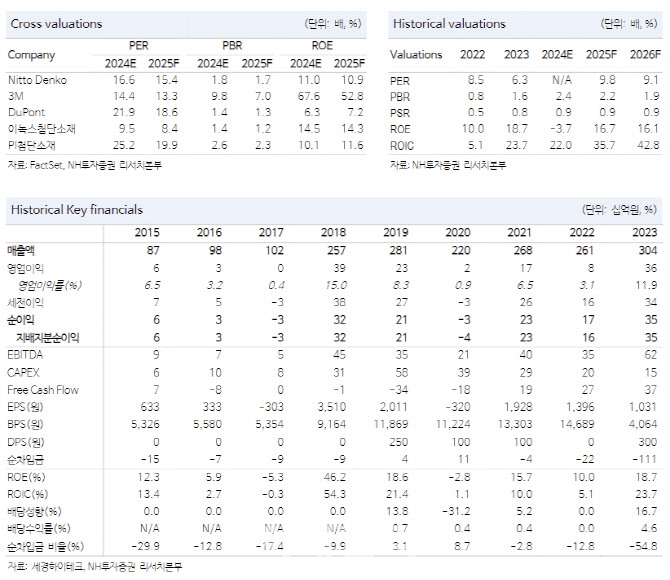

NH투자증권은 세경하이테크의 2분기 영업익이 추정치를 하회하는 전년동기대비 145.1% 늘어난 139억원 수준을 기록할 것으로 전망했다. 고객사 판매 둔화가 주된 원인이다.

이 연구원은 “그럼에도 중장기적 관점에서 최근 주가 하락을 저가매수 기회로 삼을 것을 권고한다”며 “폴더블 디바이스가 빠르면 2026년부터 북미 고객사까지 확대될 것으로 예상되고 2차전지 소재 업체인 세스맷의 하반기 양산 가능성도 긍정적이기 때문이며 최근 주가 하락에 2025년 PER이 9.8배로 하락해 밸류에이션 매력 생겼다”고 판단했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)