이남수 키움증권 연구원은 “동사는 작년에 이어 올해에도 경쟁사 대비 가장 안정적인 영업 활동이 가능하다”며 “다만 올해는 기대보다 부진한 중국VIP의 수요 회복과 영종도 신규 카지노 복합리조트와의 경쟁이 리스크 포인트로 존재한다”고 밝혔다.

이 연구원은 “중국 VIP의 더딘 수요 회복은 산업 전반에 걸친 문제이나 동사의 핵심 영업지역인 영종도에 대해서는 서울 및 제주보다 접근성에 대한 열위 문제가 노출될 것”이라고 봤다.

그는 “더불어 코로나19로 예상보다 프로젝트 기간이 연장된 인스파이어리조트는 카지노 오픈과 동시에 공격적 마케팅으로 램업 기간 단축 노력이 나타날 것으로 보여 P시티 호텔 및 카지노의 카니발 가능성이 높다”며 “동사 실적의 절반을 차지하는 P시티의 역할 수행이 중요하다”고 평가했다.

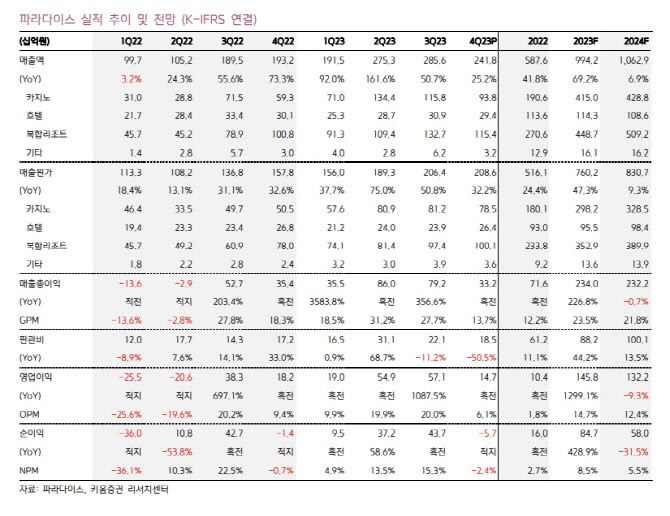

올해 매출액은 전년 대비 6.9% 증가한 1조629억원, 영업이익은 9.3% 감소한 1322억원으로 추정했다. 이 연구원은 “지난해 2, 3분기 워커힐 지점의 이례적인 매출을 추정에서 조정하고, 신규 카지노 복합리조트에 대한 경쟁 마케팅 및 카지노 모객 비용을 증가시켜 기존 보다 실적 추정치를 하향한다”며 “그러나 더디긴 하지만 중국VIP의 수요 회복도 언제든 발생할 수 있기에 업사이드 포인트도 준비되어 있다고 판단한다”고 밝혔다.

|