.png)

.png)

24일 박광래 신한투자증권 연구원은 “올해 방산 사업부문의 가치가 기대된다”면서 이같이 밝혔다.

그는 먼저 4분기 실적도 시장 기대치에 부합할 것이라 전망했다. 신한투자증권은 방산의 4분기 매출액은 1조2000억원으로 전 분기보다 23.9% 증가하고, 영업이익은 673억원으로 같은 기간 111.1% 늘어날 것으로 내다봤다. 이는 시강이 기대하는 영업이익(708억원)에 부합하는 수준이다.

박 연구원은 “신동 매출액은 전분기 대비 감소가 불가피할 것”이라면서 “IT를 포함한 주요 전방 산업 부진에 따라 전년 동기보다 2.0% 줄어든 4만3800톤의 적은 출하량을 기록했다”라고 지적했다. 또 구리 가격 약세에 따라 판매단가 역시 전분기보다 줄어들었기 때문이다.

다만 그는 “방산 매출액은 3760억원으로 전 분기보다 139.0% 전년 동기보다 15.6% 증가했을 것”이라며 “분기 기준 최대 실적 기록이 예상된다”고 말했다. 계절적 성수기 효과에 더해, 3분기에 계약 체결 지연 이슈로 인식되지 못했던 매출이 4분기에 잡히면서 매출 성장이 나타날 것이란 전망이다.

이어 “방산 수출 호조로 방산 부문 이익률은 3분기 대비 약 1%포인트(p) 개선될 것”이라 기대했다.

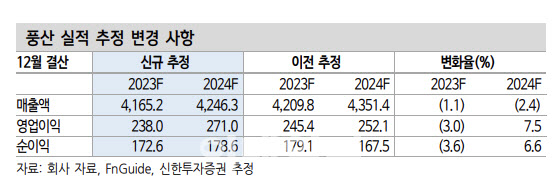

그는 올해 매출액 전망치는 작년보다 1.9% 증가한 4조2000억원, 영업이익 전망치는 작년보다 13.9% 늘어난 2710억원 수준으로 제시했다. 박 연구원은 “신동 부문의 부진은 2024년에도 지속될 전망”이라며 “중국 제조업 경기가 단기간 내에 반등할 가능성은 크지 않고, 주요 국가 간 외교 갈등이 심화되는 점은 동사의 출하에 부정적인 영향을 미칠 것”이라고 지적했다. 또 구리 가격은 2023년 하반기보다는 높은 수준으로까지 반등할 수 있겠지만 2023년 상반기의 역기저효과로 인해 2024년 연평균으로는 하락이 예상된다는 설명이다.

박 연구원은 “반면 방산 매출액은 전년대비 11% 증가한 1조1000억원을 기록할 것”이라며 “최근 동남아 지역으로의 소구경탄약 공급계약(1130억원 규모)을 따내는 등 방산 해외 수출 지역이 다변화되고 있다”고 강조했다.

또 러시아-우크라이나, 이스라엘-팔레스타인 전쟁 장기화와 친미 성향의 대만 총통 당선에 따른 미중 갈등 재부각 등은 풍산 방산 부문의 안정적인 성장을 가능케 하는 요인이 될 수 있다.

그는 “가격 및 품질 측면에서 동사가 갖춘 높은 경쟁력을 감안해 보면 방산 부문 생산능력 확대 가능성도 열어둘 필요가 있다”고 덧붙였다.

|