|

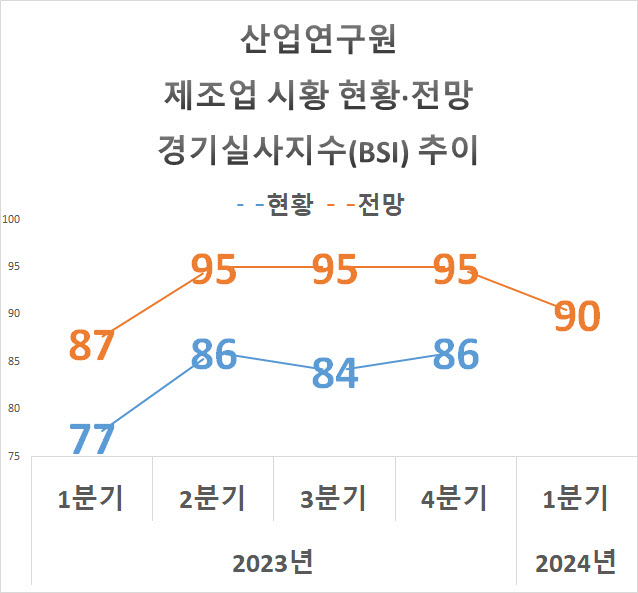

지난달 올 1분기 시황 전망에 대해 부정적으로 응답한 기업이 늘어났다는 의미다. BSI는 기업 설문조사 결과를 긍정·부정 응답으로 나누어 0~200 사이에서 수치화한 것으로, 100을 기준으로 부정 응답이 많을수록 낮아지고 긍정 응답이 많을수록 올라간다.

시황 전망 BSI는 포스트 코로나 기대감이 커졌던 2022년 2분기 101을 기록한 이후 7개 분기째 100 미만을 기록 중이다. 지난해 2~4분기엔 계속 95를 유지하며 100 이상으로 반등 가능성을 키웠으나 올 1분기 다시 90으로 주저앉았다.

지난해 10월 이후 반도체를 비롯한 주요 업종의 수출이 전년대비 늘어나며 반등 조짐을 보였다는 점을 고려하면 다소 상반된 결과다. 수출 등 제조업과 관련한 각종 수치는 올 들어서도 우상향하고 있다. 작년 4분기 현황 BSI 역시 이 같은 수치상 반등 흐름을 일부 반영하는 모습이었다. 4분기 시황 지표는 3분기 84에서 4분기 86으로 올랐다. 특히 매출(82→91)과 내수(81→90), 수출(87→94) 등 판매와 관련한 현황 지표의 상승이 두드러졌다.

|

고물가·고금리 상황이 제조기업의 부담을 키운 것으로 풀이된다. 응답 기업은 현재 경영 활동에 가장 부정적인 요인으로 고물가에 따른 생산비 부담 가중(63%)과 고금리 부작용(42%)을 꼽았다. 국내외 수요 부진(31.1%)과 자금경색 심화(17.4%), 글로벌 공급망 불안 가중(13.5%) 등 응답이 뒤따랐다.

다만, 올 한해 연간으로는 제조업 체감경기가 나아지리란 전망이 우세했다. 응답 기업의 30.5%는 올 상반기 중, 26.7%는 하반기부터는 시황이 개선하리라 봤다. 올해 더 나빠지거나(27.1%), 작년과 비슷하리란(4.1%) 부정 응답이 상대적으로 적었다. 나머지 11.6%는 내년 중 나아진다고 전망했다.

응답 기업들은 올 한해 연간 제조업 매출 전망 BSI도 99까지 높아지리라 봤다. 지난해는 93이었다. 여전히 100에는 못 미치지만 긍정·부정 응답이 반반 수준까지 오르리란 것이다.