[이데일리 김연지 기자] 신한금융투자는

메디톡스(086900)에 대해 2분기 보툴리눔 톡신 매출 회복 및 에볼루스 로열티 유입으로 흑자전환한 가운데 하반기에도 본업 실적 정상화 등으로 실적 개선을 기대해볼 수 있다고 평가했다. 이에 투자의견 ‘매수(buy)’와 목표주가 30만원을 유지했다.

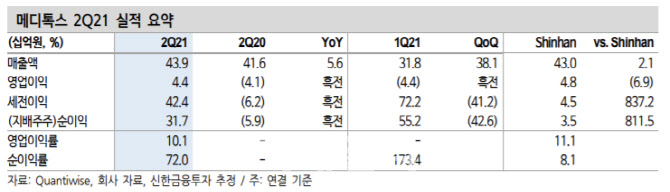

신한금융투자에 따르면 메디톡스는 2분기 매출액 439억원, 영업이익 44억원을 기록했다. 이는 전년 동기 대비 각각 5.6% 증가하고 흑자전환한 수준이다. 신한금융투자는 “1분기부터 보툴리눔 톡신 제품 허가취소 집행정지 및 국가출하승인 획득에 따라 톡신 매출이 정상화됐고, ITC 소송 이후 에볼루스와의 합의에 따른 로열티를 수령하면서 호실적을 냈다”며 “이온 바이오파마와의 합의로 수령한 지분가치(394억원) 등도 반영됐다”고 설명했다. 실제 2분기 톡신 매출액은 196억원으로 지난 분기 대비 55.6% 증가했다. 에볼루스로부터 유입된 로열티는 약 20~30억원 수준으로 전망되고 있다. 이러한 로열티 유입은 하반기 갈수록 확대될 것이라는 게 신한금융투자 설명이다.

하반기에는 기대할 이슈가 많다고 봤다. 우선 보툴리눔 톡신 매출 회복세는 지속될 것으로 봤다. 신한금융투자는 “하반기 톡신 매출액을 447억원으로 추정한다”며 “이는 상반기 대비 39%, 지난해 하반기 대비 105% 증가한 수준”이라고 했다. 코로나19 이후 이연된 미용시장 수요와 전 품목 허가취소 집행정지 및 국가출하승인 획득으로 호실적 근거가 충분하다는 평가다.

여기에 에브비로 기술이전된 액상형 톡신 MT10109L의 하반기 품목허가 신청서(BLA) 제출도 기대된다고 했다. 신한금융투자는 “지난 1월 글로벌 임상 3상이 종료됐고, FDA와 사전 미팅을 거쳐 연내 BLA 제출이 예상된다”며 “MT10109L 잔여 마일스톤은 약 3000억원으로, 파이프라인 가치는 9187억원으로 추정한다”고 설명했다. 향후 BLA 제출 후 성공 확률 상향에 따른 파이프라인 가치 상승, 잔여 마일스톤 수령에 따라 큰 폭의 실적 개선이 기대된다고도 덧붙였다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)