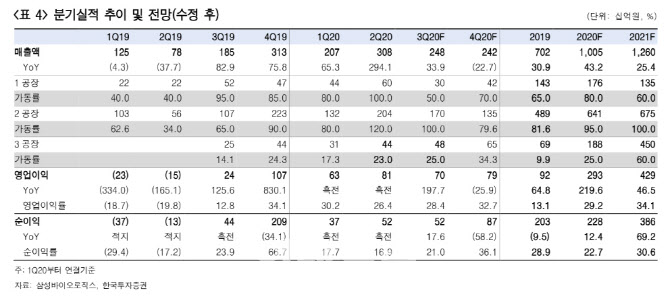

삼성바이오로직스는 2분기 매출이 3077억원으로 전년동기 대비 294% 증가하며 컨센서스(2358억원)를 28% 상회했다. 1분기에 생산된 2공장 품목들의 매출이 2분기에 계상되면서 2공장 가동률이 100%를 상회한 것이 주요했던 것으로 추정된다. 매출이 예상보다 커짐에 따라 영업이익도 흑자전환에 성공하며 컨센서스 607억원을 30% 상회한 811억원(영업이익률 26%)을 달성했다. 3공장 정기보수에 따른 비생산 원가가 반영되면서 매출총이익률은 1분기 30%보다 낮은 26%를 기록했다. 당기순이익은 520억원으로 전년 대비 흑자전환했다. 자회사 삼성바이오에피스의 2분기 순이익은 180억원으로 흑자를 기록했으나 재고 미실현손실에 따라 회계상 지분법손실은 102억원을 기록했다.

삼성바이오로직스의 올해 신규수주 물량은 1조 8000억원이다. 대부분 3공장 물량으로 추정하며 3공장 연간 캐파(Capa·생산능력)가 7000억원 수준이라는 점을 감안하면 하반기에는 4공장 증설을 결정할 것으로 예상한다. ‘코로나19’를 계기로 글로벌 제약사들은 안정적인 의약품 공급을 위해 생산처를 다변화하고 있고 서구권 위주였던 의약품 위탁생산이 아시아로 확대, 삼성바이오로직스가 직접적인 수혜를 받고 있는 상황이다. 따라서 4공장을 증설하더라도 신규수주를 받는데는 큰 문제가 없을 것으로 예상되고 있다. 4공장 매출은 2023년부터 발생해 2027년에는 풀가동될 것으로 전망됐다.

진홍국 한국투자증권 연구원은 “편견에 가려져 미래 성장성이 다소 평가절하돼 왔던 삼성바이오로직스는 지속적인 대규모 수주와 30% 수준의 영업이익률 시현으로 현재의 높은 가치를 정당화해 나가고 있다”면서도 “올해 가파른 주가상승으로 예상치를 상회하는 추가적인 캐파 증설없이는 현 시점에서 주가 상승여력은 제한적이란 판단하지만 CMO시장의 패러다임 변화로 장기 성장성은 그 어느 때보다 유망해 주가 조정시마다 매집하기를 권고한다”고 말했다.

|

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)