|

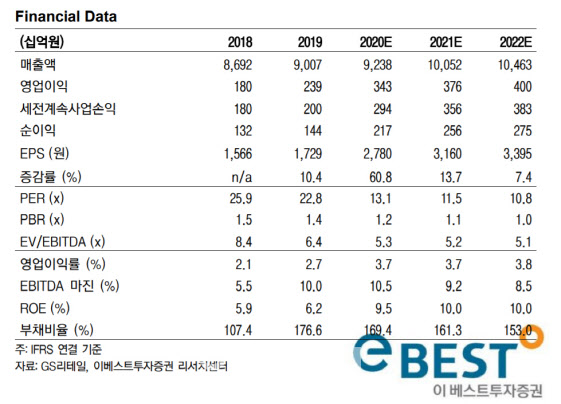

오 연구원은 “편의점 사업 영업이익이 늘었고 슈퍼마켓 사업이 흑자로 전환된 영향”이라며 “기타 부문 실적도 개선됐는데, 매각 자문 용역 일회성 수익인 450억원을 제외해도 양호한 실적”이라고 말했다.

그는 “편의점 부문 매출액은 전년 동기 대비 2.9% 증가한 1조6028억원을 기록했고 자체브랜드(PB) 상품 인지도 제고에 따라 매출이익률 개선도 가능한 상황”이라며 “규모의 경제로 협상력 또한 확보되고 있어 매출총이익률(GPM) 개선은 추가적으로 가능하다고 판단한다”고 밝혔다.

또 슈퍼마켓 부문은 직영점 위주의 부진점포를 정리하면서 영업이익이 흑자로 전환됐고, 호텔 부문은 신종 코로나 바이러스 감염증(코로나19)영향으로 매출이 줄고 영업이익이 적자로 전환됐다는 게 오 연구원의 설명이다.

그는 “올해 1분기 호실적을 반영해 연간 전망치를 조정했다”며 “코로나19 완화 국면과 함께 2~3분기 편의점 부문 성수기가 기대되고 슈퍼마켓과 기타 부문의 체질 개선도 고무적”이라고 밝혔다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101208t.jpg)