지수 방향성과 주도주가 없는 상황에서 이번 주 어떤 종목을 공략하는 것이 유리할까. 전문가들은 개별 재료를 중심으로 상승 모멘텀을 확보하고 있거나 실적 개선 기대감이 큰 종목을 중심으로 매수에 나설 것을 권고했다.

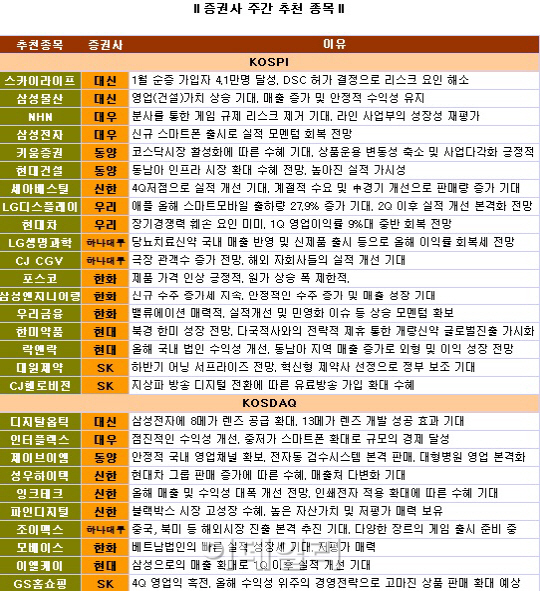

11일 주요 증권사들이 제시한 주간 추천주를 보면 중복 추천주 없이 건설과 제약 등 소외업종에 대한 추천이 많았다. 종목별로는 삼성물산 현대건설 삼성엔지니어링, LG생명과학 한미약품 대원제약 등이다.

삼성물산(000830)은 대형 발전플랜트 기성 증가로 매출 증가가 예상되는 가운데 해외 건설 매출 비중 확대에도 안정적인 수익성을 유지하고 있다는 점에서 긍정적인 평가를 받고 있다. 대신증권은 “올해는 보유 지분 가치뿐 아니라 영업(건설) 가치가 주목받을 것”이라고 평가했다.

현대건설(000720)은 동남아시아지역 인프라 시장 확대에 따른 수혜 가능성과 국내 주택 및 해외 손실 등을 이미 실적에 투명하게 반영한 만큼 향후 실적 가시성이 높아졌다는 점에서 높은 점수를 받았다.

제약주 가운데 대원제약(003220)은 약값 인하에도 불구하고 하반기 어닝 서프라이즈를 기록할 것이란 전망이다. SK증권은 “보청기 및 피부 진단기의 매출이 증가세를 보이고 있고, 혁신형 제약사 선정으로 정부 보조도 기대할 수 있다”고 강조했다.

이어 하나대투증권은 LG생명과학(068870)에 대해 당뇨치료 신약인 ‘제미글로’의 국내 매출 반영 및 프리미엄 백신, 인성장호르몬(Sr-hGH) 등의 해외 수출, 신제품 출시 효과 등에 힘입어 이익률이 개선될 것으로 내다봤다.

한편, CJ CGV(079160)은 최근 증권사들의 추천 단골손님이다. 국내 극장 관객 수 증가가 예상되는 가운데 베트남, 중국 등 해외 자회사들의 실적 개선도 기대된다는 이유에서다.

현대차(005380)와 삼성전자(005930)는 여전히 실적 모멘텀이 유효하다는 점에서 추가적인 주가 조정은 제한적일 것으로 보인다. 현대차는 작년 4분기 실적이 시장 예상치를 밑돌았지만, 장기 경쟁력의 훼손 요인이 크지 않다는 점에서, 삼성전자는 신규 스마트폰 출시로 실적 모멘텀이 회복될 가능성이 크다는 점에서 반등 기대감이 커지고 있다.

우리투자증권은 현대차에 대해 “원화절상에 대한 대응능력 개선 등으로 1분기에는 영업이익률이 9%대 중반으로 회복될 것”이라고 전망했다.

한편, 증권사들은 코스닥 종목 중 실적 성장 기대감 및 저평가 매력이 부각되고 있는 인터플렉스(051370) 잉크테크(049550) 파인디지털(038950) 모베이스(101330) 이엘케이(094190) 등을 주간 추천종목으로 올렸다.

|

▶ 관련기사 ◀

☞삼성물산, 영업·지분가치 동반 상승 기대..목표가↑-우리