.png)

|

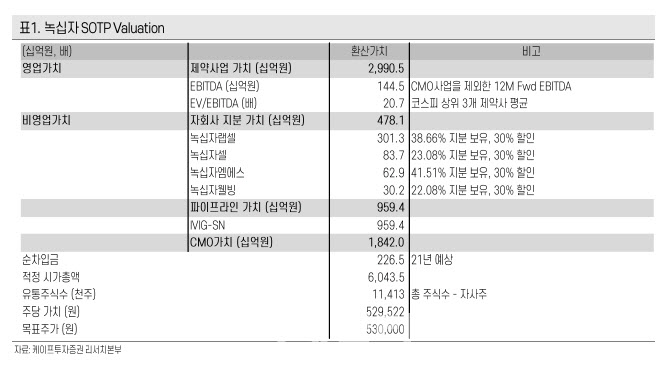

그는 특히 CMO의 가치에 주목했다. 오 연구원은 “작년 10월 체결한 전염병대비혁신연합(CEPI)과의 완제의약품 5억 도즈(dose·1회 접종분) 공급 본 계약이 장기간 부재상태로 이어지며 주가도 지지부진했다”면서 “전례 없는 팬데믹으로 백신 제조사들의 장기적 생산 로드맵이 부재했고 원료 의약품(DS)에서 병목현상이 나타났기 때문”이라고 분석했다.

다만 그는 “최근 이 같은 요소들이 해소되는 시그널이 나오고 있어 CMO 사업에 대한 가치 반영이 시작되는 국면”이라고 말했다.

오 연구원은 “녹십자의 오창공장은 연간 10억 도즈의 완제 의약품을 생산할 수 있는 능력을 보유하고 있고, 이는 아시아 최대 규모”라며 “향후 모더나나 얀센 등 코로나19 백신 제조사와 추가 CMO 계약도 기대할 수 있다”고 분석했다.

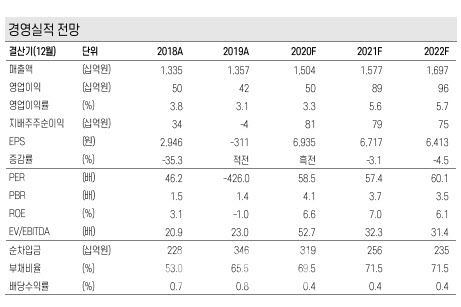

이어 올해 견조한 실적도 나타날 전망이다. 오 연구원은 “올해 CMO 분야 실적을 제외하고서라도 연결 기준 매출액은 전년 동기보다 4.83% 늘어난 1조5767억원, 영업이익은 같은 기간 76.2% 증가해 885억원을 기록할 것”이라며 “글로벌 제약사 MSD(머크)와의 계약 종료로 1400억원의 매출 공백에도 독감 백신 부문과 해외 전문 의약품 부문 매출 고성장이 반영되기 때문”이라고 내다봤다.

아울러 그는 “올 2월 제출한 IVIG-SN에 대한 품목허가신청서(BLA)를 내년 2월 25일까지 미국 식품의약국(FDA)이 승인하면 녹십자의 시장 점유율 확대가 나타날 것”이라며 “이미 녹십자는 국내 혈액제제 시장의 80%를 점유하고 있고 글로벌 공급부족이 이어지고 있기 때문”이라고 덧붙였다.

|