.png)

.png)

|

보고서에 따르면 코로나19 충격으로부터 빠르게 벗어났던 중국경제는 하반기 들어 성장 모멘텀이 약해졌다. 산업생산, 소매판매 등 실물지표가 지난 7월 들어 시장예상치를 밑도는 등 경제 회복이 주춤한 상황이다. 중국의 산업생산은 지난 6월 8.3%에서 7월 6.4%로 줄었고, 시장예상치(7.9%)에도 미치지 못했다. 소매판매 역시 같은 기간 12.1%에서 8.5%로 급감했는데 이는 시장예상치(10.9%)보다 낮은 수준이다. 고정투자와 수출 역시 각각 2.3%포인트, 12.9%포인트 가량 줄었다.

|

중국 규제당국이 체제 안정과 사회 취약계층 보호를 이유로 빅테크, 부동산기업 등을 대상으로 규제를 강화하면서 기업 경영여건 악화 우려가 확대되는 점도 장기적인 악재다.

또 중국 경제 수입 의존도가 높은 알루미늄, 철, 구리 등의 금속 원자재 가격이 크게 오르면서 생산자 물가가 급등하고 있다. 세계경제가 회복되면서 원자재 수급 불균형이 가격 급등으로 이어지자 중소기업을 중심으로 기업 여건 악화 우려로 이어졌다.

이와 관련해 골드만삭스는 “원자재 관련 기업단체 면담, 철강 수출 증치세 폐지 등 중국 정부의 강격한 가격 안정·통제 정책을 시행하면서 철광석, 구리 등 일부 원자재가격 상승세가 주춤하는 등 정책이 일부 성과가 있었으나 원자재가격 오름세는 글로벌 수급 불균형에 크게 기인하기 때문에 중장기적 정책 효과는 제한적”이라고 평가했다.

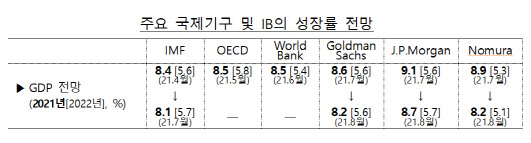

이런 악재들에도 불구하고 중국경제는 재정여력, 고용 개선세, 양호한 대외수요를 감안할 때 성장세가 점차 완만해진 후 안정적인 성장을 이어갈 것이라는 게 한은 측의 분석이다. 주요 국제기구 및 투자은행(IB)들도 중국의 경제전망을 하향 조정하긴 했으나 올해 8% 이상, 내년 중 5% 중반 성장을 예상하고 있다.

한은 관계자는 “당초 예상보다 중국 경제의 성장 모멘텀이 다소 둔화되었으나 델타변이 확산세가 조기에 통제되고 있어 소비가 다시 회복세를 보일 것”이라면서 “하반기 재정집행 여력, 주요국 대비 낮은 정부부채비율(67.1%), 당국의 성장둔화 경계감 등을 고려할 때 단기적인 부양 여력은 충분하다”고 전했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)