.png)

|

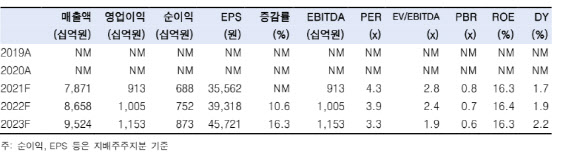

이어 “지난해 4분기에 일회성으로 발생했던 아크로서울 포레스트 오피스동 매각액 6000억원을 제외하면 올해 연간 주택 매출은 지난해 대비 5.8% 증가할 전망”이라며 “별도 기준 상반기 주택 공급 실적은 1만세대 이상으로 연간 목표 대비 과반을 달성하며 순항 중”이라고 덧붙였다.

주택 외 매출은 내년부터 정상화될 것으로 전망했다. DL이앤씨의 대형공사 입찰 파이프라인이 두터운 점에 주목했기 때문이다. 강 연구원은 “지난해 토목 부문 신규수주는 1조원, 플랜트는 3000억원에 그쳤다”며 “그러나 하반기 4조4000억원에 달하는 입찰 파이프라인과 상반기 수주액 8000억원을 감안하면 연간 목표 2조5000억원은 달성할 가능성이 높다”고 봤다.

또한 올해 신규 수주한 공사에 기반에 착공시기가 빠른 플랜트 부문부터 매출 회복을 예상했다.

강 연구원은 “기존 멀티플을 할인했던 이유는 인적 분할 첫해인 올해 주택 매출 또한 최근 3년간 이어진 감소세를 이어갈 것으로 예상했기 때문”이라며 “그러나 2018년까지 공급한 주택의 원가 투입이 올해 상반기에 마무리되면서 하반기 주택 매출은 전년 동기 대비 증가세로 돌아설 전망”이라고 설명했다.

그는 “도급 공사비를 비롯해 준공이후 시행 이익과 지분 매각 이익이 동시에 발생하는 디벨로퍼 사업지 수주 확대 트렌드가 부각될 것”으로 내다봤다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)