|

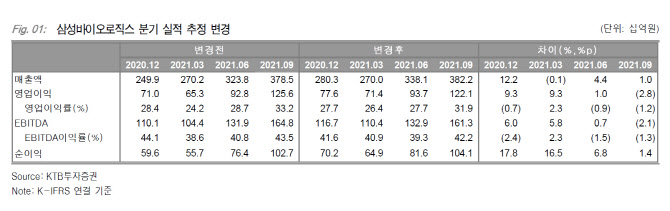

영업이익은 전년 동기 대비 139.5% 증가, 전 분기 대비로는 30.3% 감소한 565억원으로 추정치를 밑돌았다. 강하영 KTB증권 연구원은 리포트를 통해 “고정비 부담이 늘고 4공장 관련 인력 충원과 지급수수료 증가에 따라 영업비용이 KTB증권 추정치보다 350억원 내외 확대 집행된 것으로 보인다”며 “비용 확대 추세를 반영해 2021~2025년 평균 영업이익률 추정치를 1%포인트 내외로 하향 조정한다”고 전했다.

3분기 가동률은 1공장이 70%, 2공장이 풀(full), 3공장이 20% 중반 수준으로 2분기보다 상승했다. 4분기 매출액은 분기 대비로는 2% 내외로 증가할 것으로 전망되지만 전년 동기 대비로는 매출액과 영업이익이 각각 10.5%, 27.4% 감소할 것으로 추정했다. 연말로 예정된 1공장의 정기보수로 내년 1분기까지 어닝모멘텀이 둔화할 전망이다.

다만 올해 4분기부터 3공장 가동률이 60% 수준을 달성할 것으로 보이고 내년도 평균 3공장 가동률은 80% 수준까지 상승 가능할 것으로 내다봤다. 내년도 영업이익은 4206억원으로 전년 대비 51.4% 고성장할 것으로 추정된다.

강 연구원은 “역기저 효과와 연말 예정된 1공장 정기보수, 내년 1분기까지의 어닝모멘텀 둔화가 전망되지만 연초부터 공유된 내용으로 실적 리스크는 크지 않아 보인다”며 “오히려 4분기부터 3공장 가동률 상승으로 실적 추정치를 상향할 가능성이 있다”고 전했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)