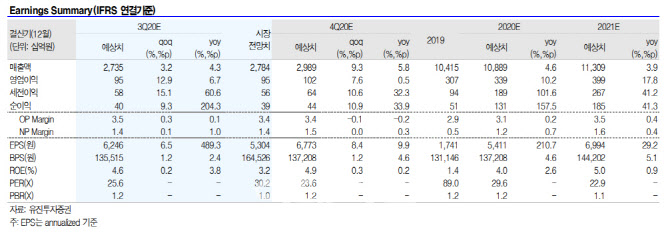

CJ대한통운의 3분기 연결 기준 매출은 2조 7400억원, 영업이익은 947억원 등으로 전년동기 대비 각각 4.3%, 6.7% 증가할 것으로 예상된다. 또 전분기 대비로는 각각 3.2%, 12.9% 늘어날 것으로 예상된다.

방민진 유진투자증권 연구원은 “전분기에 이어 신종 코로나 바이러스 감염증(코로나19)로 인해 수요가 늘어난 택배 부문이 이익 성장을 견인할 것”이라며 “물동량은 3분기에도 전년동기비 25% 이상 성장하며 견조한 모습을 보일 전망으로 전분기와 유사한 월 평균 1억 4000만 박스 수준”이라고 분석했다. 이어 “마진율은 6% 수준에 안착할 것으로 전망한다”며 “코로나19에 따른 언택트(untact) 수혜가 단기에 그치지 않음을 보여주고 있다”고 덧붙였다.

CJ대한통운의 글로벌 부문은 연초 코로나19 타격으로부터 회복세가 이어지고 있는 것으로 파악되고 있다. 지난 2분기까지 부진했던 인도, 동남아, 중동의 완만한 정상화가 예측되고 있다. CL부문은 2분기 타격이 있던 완성차 하역 부문의 회복을 기대하고 있다.

CJ대한통운의 택배 부문은 전년 대비 성장률이 지난해 100.2%, 올해 103.3%로 의미있는 이익 성장이 예상되고 있다. 택배 이익 성장은 내년에도 이어질 전망이다.

방 연구원은 “시장의 성장성은 예상보다 견조하며 동사는 소형 화물 전용 분류 설비인 멀티 포인트(MP)투자를 통해 유연하게 처리능력을 확충하고 있다”며 “이를 통한 운영 효율 제고가 추가적인 택배 마진율 개선에 기여할 전망”이라고 말했다. 이어 “여기에 글로벌 부문의 정상화 속도에 따라 이익 모멘텀이 확대될 여지가 있다”며 “지난해까지 부담스러웠던 PER은 빠르게 안정화되고 있어 주가 재평가 기회가 있을 것으로 판단한다”고 전했다.

|

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)