|

[이데일리 김기훈 기자] 내년부터 새로운 영업용순자본비율(NCR) 제도가 전면 도입되면서 자본 여력 확보 수준에 따라 증권사 간 수익성 격차가 크게 벌어질 것이라는 전망이 나오고 있다. 대형 증권사들과 비교해 자본 여력이 떨어지는 중소형 증권사들의 신용도에 타격이 불가피해 보인다.

13일 투자은행(IB)업계에 따르면 내년 1월1일부터 증권사 NCR 산정방식은 영업용순자본에서 총위험액을 뺀 뒤 업무별로 필요한 자본으로 나누는 것으로 변경된다. 현재 NCR은 영업용순자본을 총위험액으로 바로 나눠 산출하는데, 이는 영업용순자본이 적지만 위험투자를 꺼리는 비우량 증권사의 NCR이 상대적으로 우량하고 위험투자가 많은 증권사보다 높게 나타나는 부조리를 가져왔다.

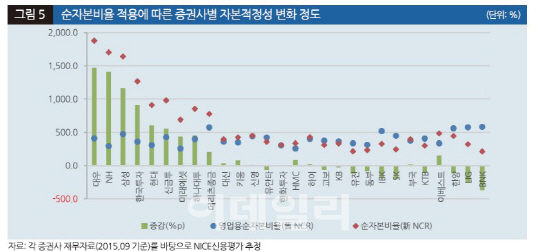

새 NCR 제도가 도입되면 자기자본 규모가 큰 대형사의 순자본비율은 대폭 상승하는 반면 자기자본 규모가 작은 소형사의 순자본비율은 하락할 가능성이 크다. NICE신용평가가 9월 말 기준 재무자료를 바탕으로 국내 증권사들의 NCR을 새 산정방식으로 추정한 바에 따르면 자기자본 규모가 3조원 이상인 대형사(5개사)의 평균 순자본비율은 1477%, 자기자본 규모가 1조원 이상인 중형사(5개사)는 678%로 나타났다. 자기자본이 1조원에 미치지 못하는 소형사(10개사)의 경우 360%로 대형사는 물론 중형사와도 매우 큰 차이를 보였다.

NCR 제도 변화에 따라 대형사들은 위탁매매 위주의 사업구조에서 벗어나 자기자본을 활용해 다양한 고마진 투자사업에 나설 수 있는 길이 열린다. 반면 중소형사들은 영업 확대가 제한되고 수익성이 저하돼 자본 확충 압력을 받게 된다. 자본 여력이 상대적으로 떨어지는 중소형사들의 경우 NCR을 올리기 위해선 업무 단위를 줄이는 게 유리한 만큼 일부 업무 라이선스 반납도 고려해야 할 형편이다.

이는 증권사 간 신용도에도 변화를 줄 소지가 있다. NICE신평은 새 NCR을 적용하면 자기자본 3조원 이상인 현대와 자기자본 1조원 이상인 중형사 가운데 신한금투, 미래에셋, 하나금투, 메리츠 등의 자본적정성 요소등급이 ‘AA’에서 ‘AAA’로 상승하지만 소형사 중 자기자본 규모가 적은 한양과 LIG, 교보, KB, IBK, SK증권은 요소등급이 오히려 하락한다고 진단했다.

또 새 NCR 도입과 더불어 본격적으로 적용되는 레버리지비율 규제 역시 중소형사들의 신용도에 일부 영향을 미칠 수 있다. 2년 연속 적자 증권사는 레버리지비율이 900%를 초과할 경우, 일반적인 증권사는 레버리지비율이 1100%를 초과할 경우에 경영개선권고 등 적기시정조치가 이뤄진다. 자본이 넉넉지 않은 중소형사라면 파생결합증권(DLS)과 같은 금융상품의 추가 판매가 어려워진다. 일각에선 레버리지비율 규제가 중소형사들의 합종연횡을 가속화할 수 있다는 관측이 나온다.

이수민 NICE신평 수석연구원은 “대형사 위주로 업계를 재편하고자 하는 당국의 정책방향성과 증권사들의 자체적인 자기자본 확충 필요성 등을 고려할 때 최근 규제환경 변화와 신용위험 확대는 중소형 증권사의 신용도에 부정적인 영향을 미칠 것”이라고 말했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)