.png)

.png)

최관순 SK증권 연구원은 “LS의 자회사인 LS전선은 전일 미국시장 진출을 위해 100% 자회사 LS GreenLink에 6억 8275억달러 투자 결정을 공시했다”며 “이번 투자를 통해 해저케이블 공장을 건립하게 되는데 연방정부로부터 투자세액공제 9906만달러와 버지니아 주정부로부터 4800만달러의 보조금과 세제혜택을 받을 예정이며, 2027년 준공 완료, 2028년부터 본격적으로 매출이 발생할 예정”이라고 밝혔다.

최 연구원은 “지난해부터 대형 해저케이블 수주가 이어지고 있으며, 이를 대응하기 위해 동해시에 해저케이블 4, 5동을 건립하는 등 LS전선에 우호적인 업황이 이어지고 있음이 확인됐다”고 평가했다.

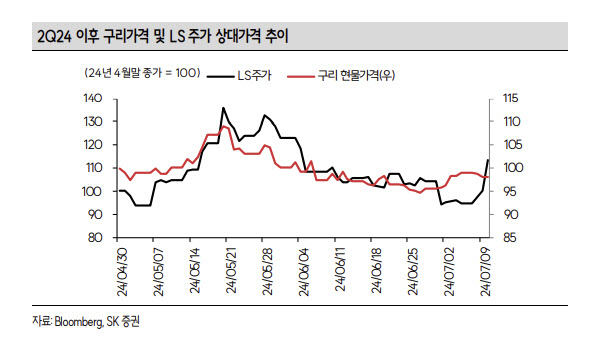

아울러 LS주가와 연관성이 높은 구리 가격도 상승이 예상된다고 밝혔다. 최 연구원은 “LS전선, LS MnM 등 주요 자회사 실적이 구리 가격과 높은 상관관계를 보이기 때문에 LS 주가는 구리가격과 높은 연관성을 보인다”며 “단기적으로 구리가격의 등락은 불가피하지만, 중장기적으로 전력부문에 대한 투자확대 기조가 이어질 가능성이 높은만큼 중장기적인 구리 가격 상승이 예상된다”고 밝혔다.

최 연구원은 “LS 현 주가는 순자산가치(NAV) 대비 49.7% 할인되고 있는데 하반기 배당 확대, 자사주 소각 등 강화된 주주환원 정책이 발표될 경우 주가의 추가 상승 가능성이 높다”고 평가했다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)