.png)

.png)

최정욱 하나증권 연구원은 이날 보고서에서 “목표주가 상향은 리딩뱅크 프리미엄을 감안한 자본비용 할인율 축소, 2분기 호실적 등을 반영했기 때문”이라고 설명했다.

KB금융 2분기 추정 순익은 약 1조 5200억원으로 전분기 대비 44.9% 증가해 컨센서스를 상회할 것으로 예상된다. 최 연구원은 “신탁 책임준공 관련 추가 부담 등 약 1500억~2000억원의 프로젝트파이낸싱(PF) 관련 추가 충당금 적립에도 홍콩 H지수 상승에 따른 주가연계증권(ELS) 고객 보상비용 800억~900억원 환입 등이 어느정도 상쇄할 것으로 전망된다”고 말했다. 올해 연간 순익은 4조 8000억원을 상회할 것으로 기대했다.

|

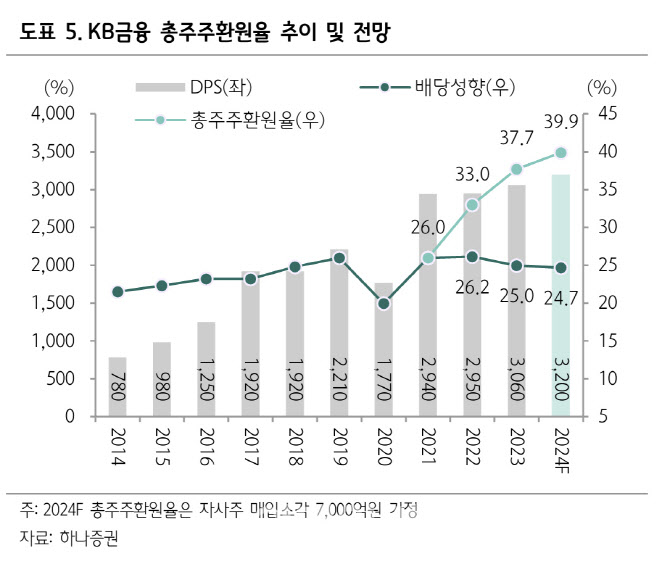

최 연구원은 “올해 연간 자사주 매입·소각 규모는 최소 7000억원 이상, 총주주환원율이 40%를 상회하는 최초의 금융지주사가 될 것”이라며 “2분기에 340만주의 자사주를 매입한 점을 감안하면 2분기 주당배당금(DPS)는 791원으로 상승할 것”이라고 예상했다.

그는 “연간 경상 순익이 5조 4000억원대로 향후 이익모멘텀이 뚜렷하고, 양호한 자본비율과 주주환원 확대에 대한 의지도 강하다는 점에서 밸류업 대장주로서의 지위는 계속 유지될 것”이라고 내다봤다. 지주사 설립이후 신고가를 경신했지만 현 주가순자산비율(PBR)이 0.53배에 불과해 아직 갈 길이 멀었다는 판단이다.