.png)

.png)

|

황준태 한국투자증권 연구원은 “달러 가치 상승은 메모리 반도체 실적에 긍정적으로 작용한다”며 “반도체는 내수 대비 수출 비중이 절대적으로 높고 본사와 해외 법인, 고객간 거래 시 모두 달러로 결제하기 때문”이라고 밝혔다.

2023년 사업보고서 기준 삼성전자(005930) 매출 중 수출 비중은 88%이다. SK하이닉스(000660)도 94%로 수출 비중이 압도적이다. 황 연구원은 “메모리 반도체 특성 상 매출원가에서 고정비가 가장 큰 부분을 차지하고 원재료비 비중은 상대적으로 낮기 때문에 환율 상승에 따른 재료비 증가분 이상으로 매출액과 영업이익이 늘어난다”고 밝혔다.

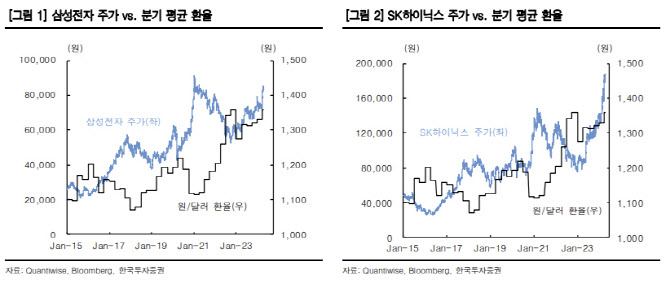

삼성전자와 SK하이닉스 주가는 통상 원·달러 환율 상승기에 약세였다고 황 연구원은 짚었다. 그는 “강달러 시기 외국인은 국내 주식을 매도하는 경향이 있기 때문”이라며 “단기간 내 환율이 급등하고 추세적으로 강달러가 지속될 것으로 예상되는 시기에는 거시 경제 측면에서 발생한 부정적 이벤트가 강달러를 촉발한 원인이었기 때문에 코스피 지수 전체가 하락하면서 두 기업의 주가 또한 약세를 보였다”고 설명했다.

다만 환율과 삼성전자, SK하이닉스 주가가 절대적 역의 상관관계에 있지는 않다고 했다. 황 연구원은 “환율 상승의 속도와 정도, 거시 경제 환경과 두 기업의 실적 등 주가에 미치는 요인들이 다양하기 때문”이라고 밝혔다.

반도체 비중확대 의견은 유지했다. 황 연구원은 “메모리 반도체 기업의 주가는 매출액이나 영업이익 등 실적과 높은 양의 상관관계를 보여왔기 때문에 환율 하나만으로 주가 방향성을 판단하긴 어렵다”며 “2024년 삼성전자와 SK하이닉스 실적 추정치는 매 분기 상승 추세에 있고 연초 예상치 대비 평균판매가격(ASP) 상승률 또한 추가로 상향 조정되고 있다”고 했다.