|

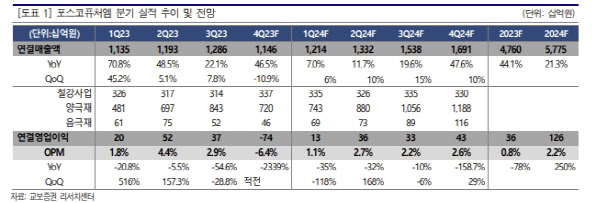

포스코퓨처엠은 지난해 4분기 연결기준 영업손실이 639억원으로 전년 대비 적자 전환했다. 같은 기간 매출액은 46.5% 늘어난 1조1458억원으로 집계됐다. 이는 시장 기대치를 밑도는 수준인데, 최 연구원은 양극재 부문에서 고객사 수요 둔화에 따른 N65 판매량이 감소하고 N86의 수율 부진으로 출하량이 부진한 영향이 있었다고 설명했다.

최 연구원은 실적 부진 요인에 대해 또 “메탈 가격 약세에 따른 판가 하락과 손실 확대, 재고평가 충당금 발생과 신제품 양산 안정화 관련 일회성 비용이 발생했다”며 “음극재 부문에서도 생산량 감소에 따른 제조단가 상승과 인조흑연 시제품 재고평가손실 반영으로 이익이 감소했다”고 분석했다.

그러면서 최 연구원은 포스코퓨처엠이 올해 1분기엔 양호한 실적 개선을 이루리라고 전망했다. 최 연구원은 포스코퓨처엠의 올해 1분기 연결기준 영업이익을 전 분기 대비 흑자 전환한 133억원으로 전망했다. 매출액은 전 분기 대비 6% 늘어난 1조2142억원을 기록하리라고 내다봤다. 이에 따라 연간 영업이익은 1254억원으로 전년 대비 104.3% 증가할 것으로 예상했다.

최 연구원은 “가격 하락과 전방 수요 부진 영향이 꾸준히 반영될 것이며 유럽 고객향 비중이 많고 미드니켈 특성이 있는 N65 제품은 당분간 물량 감소가 예상된다”면서도 “N86 제품은 GM의 올해 20만~30만대 판매량 전망에 따른 탄탄한 출하량 증가가 예상된다”고 강조했다.

그는 이어 “음극재는 판매량이 증가할 것으로 전망하나 인조흑연 제품의 높은 원재료 비용에 따른 마진 압박을 전망한다”고 덧붙였다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)