.png)

.png)

|

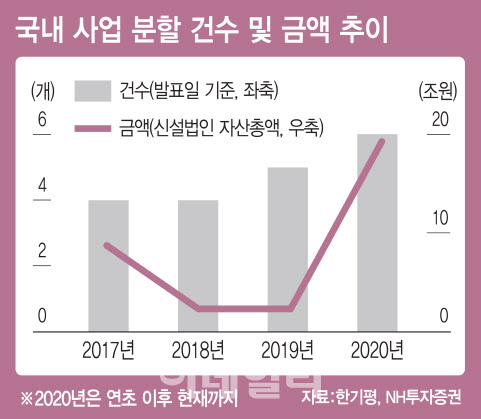

분할, 중장기적 크레딧 투자 중요 이슈

한광열·김준용 NH투자증권 연구원은 “사업분할시 존속회사와 신설회사의 자산, 부채 배분에 따라 재무구조가 달라지고, 분할 이후 점차 사업 연계성이 저하되고 지분관계가 변동되기 때문에 분할은 중장기적 관점에서 크레딧 채권 투자에 중요한 이슈”라고 짚었다.

사업적 측면에서 분할과 매각은 독립된 주체로서 의사결정이 효율적이고 시장점유율을 빠르게 높일 수 있는 장점이 존재한다. 하지만 사업적, 지역적 다변화를 저하시키고 부문간의 시너지 효과를 낮추는 점은 부정적이다.

재무측면에선 시너지 효과 감소, 운영 관리비 증가 등으로 수익성이 저하될 가능성이 있다. 신설회사의 경우 사업 확대를 위해 부채 증가도 수반하며 분할이후 IPO 등을 통해 자본 확충이 이뤄질 경우 펀더멘털은 개선될 수 있다.

한 연구원은 “분할 존속 및 신설회사의 신용등급은 각 사업의 성장성과 경쟁력, 재무정책에 따라 달라질 수 있다”며 “분할 전 회사 대비 사업다변화가 저하되고 자산 및 매출 규모가 축소되는 점은 신용도 저하요인이고, 추후 지분매각에 따라 모기업 지원여지가 낮아질 경우 등급 하향으로 이어질 수 있다”고 설명했다.

|

분할 전 발행 채권의 경우 상법상 존속회사와 신설회사의 연대 변제 책임으로 인해 신용등급과 채권가격 영향이 제한적이나 분할로 인해 기존 사업의 안정적 유지 여부, 재무구조 및 지배구조 변화 등 전반적 불확실성이 확대되는 점은 부정적 요인이다.

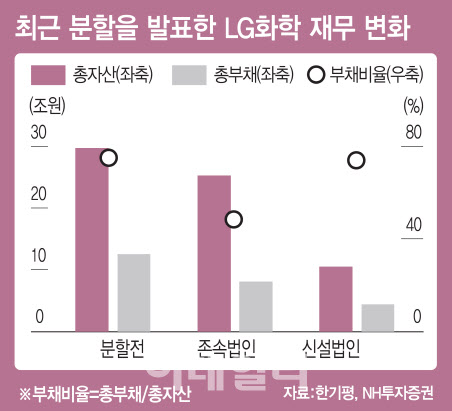

최근 LG화학(051910)이 배터리 사업부 분할을 발표했을 때도 주가는 높은 변동성을 보인 반면 기발행 채권의 금리 및 스프레드 변동성은 크지 않았다. 올해 주력사업부 분할을 발표한 대림산업(000210)과 KCC(002380)의 분할사례에서도 채권시장 변동성은 크지 않았다.

이는 특히 물적분할의 경우 신설회사가 종속회사의 재무제표에 연결로 편입되기 때문에 상환 주체의 실질이 변하지 않으며 기발행 채권에 대해선 존속회사와 신설회사가 연대 책임을 보유하기 때문이다.

|

한 연구원은 “특히 최근 바이러스 확산과 함께 영업환경이 빠르게 변화하는 시기에는 분할 이후 펀더멘털이 크게 달라질 가능성이 높다”며 “최근 몇년간 M&A 시장에서 두각을 나타내는 사모펀드(PEF)도 변수로, 분할된 기업을 매입 후 구조조정을 거쳐 매각하는 과정에서 재무구조와 지배구조가 변동되고 신용등급과 채권가격에 미치는 영향이 클 것”이라고 판단했다.

또 사업분할과 함께 최근 잦아지는 자산매각의 경우 타의적인 경우가 대부분이다. 경제 둔화세와 함께 실적 약화 추세가 지속된다면 부채 부담을 낮추려는 노력의 일환으로 자산매각이 불가피할 전망이다. 사업분할, 합병 뿐 아니라 자산매각도 잦아질 것이며, 특히 이같은 변동은 예상하기 어려운 경우가 많다는 점도 크레딧 투자에 우려 요인으로 꼽힌다.

|