|

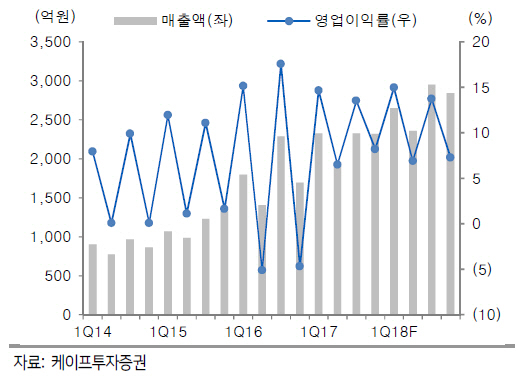

신민석 케이프투자증권 연구원은 “지난해 4분기 매출액은 2320억원으로 전년동기대비 36.8% 증가했고 영업이익 190억원으로 흑자전환에 성공하면서 시장 컨센서스를 상회했다”며 “대형기재 효율성이 확대되면서 안정적인 영업이익을 확보하고 있고 올해 추가 2대 도입으로 성장성과 효율성 극대화는 당분간 이어질 것”이라고 분석했다.

올해 1분기 예상 영업이익은 지난해 같은기간보다 16.3% 늘어난 397억원으로 추정했다. 그는 “최근 수요가 꾸준히 증가하는 동남아, 일본 중심으로 대형기재 투입을 늘리면서 예상보다 높은 수익성을 달성하고 있다”며 “상반기까지 높은 탑승률을 통한 이익 개선세가 이어질 것”이라고 예상했다.

대형기재인 B777-200은 현재 4대로 연말 6대까지 늘어날 전망이다. 신 연구원은 “탑승률이 낮은 하와이노선 기재 투입을 줄이고 상대적으로 동남아와 일본을 중심으로 공급을 늘려 수익성 개선 효과가 나타나고 있다”며 “B777-200이 연말까지 6대로 늘어 내년 동유럽 공략을 확대할 경우 경쟁사와의 차별화는 지속될 것”이라고 전했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)