|

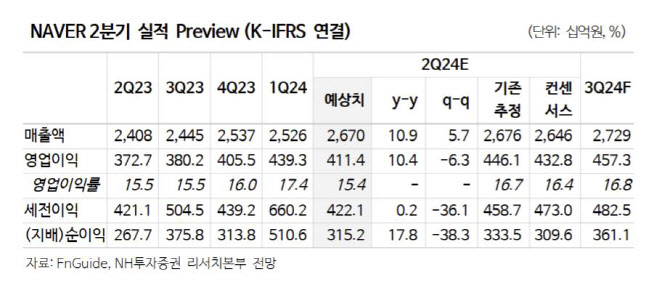

특히 첫 화면 홈피드 개편과 치지직 정식 서비스 오픈 영향으로 디스플레이 광고가 회복하며 서치플랫폼 매출은 9738억원으로 전년 대비 7% 증가할 것으로 예상됐다. 커머스 매출은 7206억원으로 선방할 것으로 추정된다. 안 연구원은 “지난해부터 이어져온 비용 통제는 지속되고 있다”며 “마케팅비용 3877억원으로 전년보다 1.1% 오르는 등 안정적으로 유지되고 있지만, 네이버웹툰 상장으로 인건비는 증가할 것으로 추정된다”고 강조했다.

그러면서 모바일 첫 화면의 홈피드 개편과 인공지능(AI) 추천에 따른 개인화 서비스 제공, 숏폼 플랫폼 클립의 고성장, 치지직 정식 서비스 론칭 등 긍정적 변화가 실적에도 반영되고 있다는 평가다. 네이버를 둘러싼 악재들이 조금씩 해소되는 구간 진입했다는 설명이다. 수급도 많이 비어 있는 만큼 주가는 반등을 모색할 것으로 전망했다. 다만, 실적 추정치 하향과 상장한 네이버웹툰의 가치를 시가 기준으로 변경함에 따라 목표가를 하향했다고 안 연구원은 전했다.