|

유 연구원은 “그러나 실질적으로 주주환원을 통한 자본 감소로 ROE가 상승하는 효과는 제한적일 것”이라며 “그동안 누적된 이익잉여금의 규모가 크기 때문”이라고 설명했다. 그는 “2024년 KOSPI ROE 컨센서스는 8.2% 수준으로 이익성장 없이 ROE를 0.5%p 상승시키기 위해서는 약 120조원의 자본 축소가 필요하다”며 “작년 3분기 자본총계 2700조원 대비 4.3%, 이익잉여금 1680조원 대비 13% 수준”이라며 “현실적으로 어려운 수치”라고 평가했다.

이어 “2024년 코스피 배당성향은 약 24% 수준인데 배당성향이 40% 수준으로 높아지면, 배당금은 41조원에서 66조원으로 더 증가하지만(자본총계 감소) ROE는 +0.1%p 개선에 그친다”며 “주주환원 확대뿐만 아니라 수익성 개선이 함께 나타나야 유의미한 ROE 상승이 가능할 전망”이라고 밝혔다.

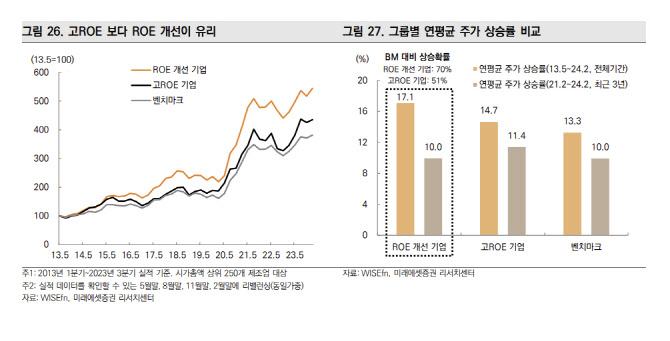

유 연구원은 “국내 기업들의 ROE가 단기간에 개선되기 어려운 국면에서 상대적으로 ROE가 높거나 개선되는 기업들이 프리미엄을 받을 수 있다”며 “이 중에서는 고ROE 기업보단 ROE가 낮더라도 개선되는 기업을 선택하는 것이 유리하다”고 제시했다.

그는 “저성장과 경쟁 심화로 높은 수준의 ROE를 유지하기 어려운 환경이기 때문이”이라며 “또한, 올해 ROE 개선 기업은 미국금리 인하에 따른 할인율 하락으로 밸류에이션 상승 폭이 상대적으로 클 수 있다”고 밝혔다.

유 연구원은 “ROE가 개선되는 기업 중에서는 총자산회전율, 순이익률이 함께 개선되는 기업이 유리하다”며 “본격적인 매출 성장이 나타나고, 경쟁력도 높아지고 있는 기업”이라고 강조했다. 이어 “불필요한 잉여자산이나 재고자산이 감소하면서 전반적인 기업의 효율성이 높아진다”고 덧붙였다.

그러면서 “3월 시장에서는 ROE 및 총자산회전율 상승이 예상되는 업종이 유리할 전망”이라며 “2024년 ROE가 8%이상이고, ROE 및 총자산회전율이 2023년 대비 상승할 것으로 예상되는 업종은 반도체, 화장품·의류, 헬스케어, 필수소비재 업종”이라고 제시했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)