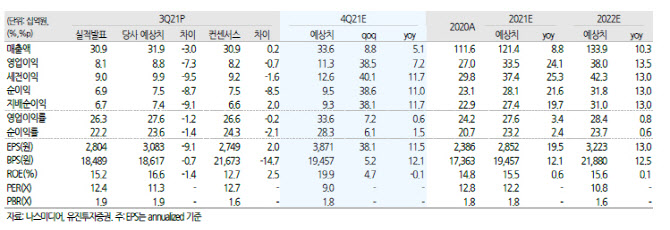

지난 2일 발표한 3분기 잠정실적(연결기준)은 매출액 309억원, 영업이익 81억원으로 전년동기대비 각각 10.8%, 29.7% 증가했다. 이는 시장 컨센서스(매출액 309억원, 영업이익 82억원)에 부합하는 수치다.

3분기 실적에서 긍정적인 것은 코로나19 상황이 지속됐음에도 불구하고 매출 성장이 지속되고 수익성이 개선되고 있다는 점이다. 디지털 방송, 디지털 사이니지 매출액이 전년동기 대비 각각 4.5%, 82.5% 감소했음에도 불구하고 게임, 가전 광고주 물량 지속과 쇼핑몰, 패션, 헬스케어 분야 신규 광고주 다수 유입으로 온라인 DA(Display AD) 매출이 19.4% 증가했다. 또 대형광고주 취급고 회복 및 신규 광고주 물량이 지속적으로 확보되면서 온라인 SA(Search AD) 매출도 전년동기 대비 12.3% 늘었다.

|

그는 이어 “4분기 예상실적(연결기준)은 매출액 336억원, 영업이익 113억원으로 전년동기 대비 각각 5.1%, 7.2% 증가하며 성장세를 유지할 것”이라면서 “온라인 광고 및 모바일 플랫폼 취급고의 증가세가 지속되고 있는 가운데, 수익성은 지속 개선될 것”이라고 덧붙였다.

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)