.png)

.png)

|

로빈후드가 개인고객에게 돈을 받지 않는 대신 개인고객의 매매 데이터를 시타델, 버투파이낸셜과 같은 고빈도거래회사(HFT· High Frequency Trader)에 팔아 돈을 버는 구조(PFOF: Payment For Order Flow)라는 것이다. HFT는 로빈후드 덕에 짧은 시간 내 호가를 조정, 주문을 내고 차익을 얻고 있다.

해당 사업모델은 개인 가입자를 늘려 트래픽을 많이 일으킬수록 매출이 늘어나므로 수수료가 없거나 낮을수록 유리하다. 코로나19 팬데믹(전염병 대유행) 이후 온라인 주식 중개 업체의 주식 거래 횟수도 급격히 늘고 있다. 로빈후드의 지난해 6월 기준 일간 주식거래 트래픽은 430만건으로, 기존 사업자인 TD 아메리트레이드나 이트레이드, 찰스슈왑의 평균보다 2배 이상 많다.

실제 HFT 중 한 회사인 시타델은 지난해 트레이딩 순매출에서 67억억달러를 기록해 전년 대비 105% 늘었다. 동시에 로빈후드의 PFOF 순매출도 지난 한 해 꾸준히 증가했다. 지난해 1분기 9100만달러에서 4분기 2억2100만달러로 2.4배 늘었다. 기존 온라인 주식 중개 업체들의 PFOF 매출이 지난해 2분기 이후 유지되고 있다는 점과는 사뭇 다른 점이다.

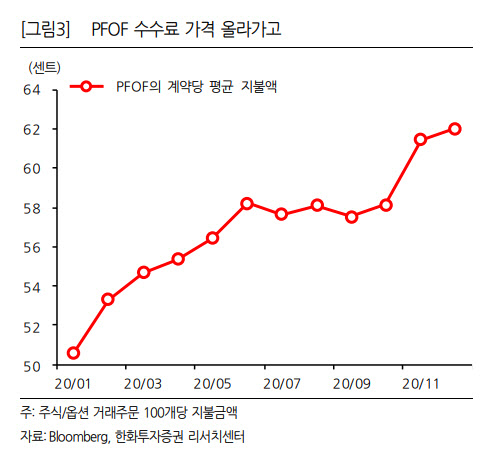

김 연구원은 “시타델과 같은 HFT 회사들은 PFOF를 활용하는 것이 꼭 필요하므로 로빈후드는 PFOF 수수료를 높일 수 있었을 것”이라며 “주식과 옵션 거래주문 100개당 평균 수수료는 지난해 1월 50.6센트에서 12월 62.0센트까지 20% 이상 올랐다”라고 설명했다.

시장에서 평가받는 로빈후드의 지난해와 현재 기업가치인 117억달러, 200억달러를 지난해 매출로 나누면(EV/Sales) 약 12배와 20배가 나온다. 구글과 페이스북이 상장 당시 주가매출비율(PSR)이 10배에서 상장한 뒤 20배까지 오른 바 있는데, 시장에선 그때보다 더 높은 기대가 반영되고 있는 것으로 설명된다. 매출구조의 70%를 PFOF 수수료에 의존하고 있기 때문에 마진율도 높은 구조다.

김 연구원은 “로빈후드의 PFOF 매출은 전체 매출의 70% 정도로 추정된다”며 “지난해 PFOF 매출 6억8700만달러를 기준으로 단순 계산하면 전체 매출이 9억8000만달러, 여기에 기업가치 117억달러를 고려하면 EV/매출이 12배, 200억달러로 가정하면 20배가 나온다”라고 전했다.