|

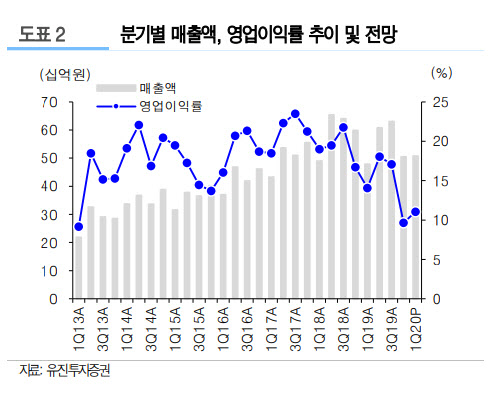

올해 1분기 매출은 전년 동기 대비 6.1% 증가한 507억원을 기록했습니다. 모바일 부문이 매출 증가를 이끌었다는 분석이 나옵니다. 중국에서 5G 이동통신 수요가 늘어 매출 비중이 지난해와 비교해 148% 증가한 42.8%를 기록했습니다. 모바일 부문 매출액은 전년 동기 대비 126.7% 증가했습니다.

그러나 영업이익은 시장 기대치인 80억원에서 30% 하향된 56억원을 기록했습니다. 검사 장비시스템을 여러 분야로 확장하고 있는 이 회사의 특성상 연구개발비가 지속적으로 증가하고 있어서입니다. 박종선 유진투자증권 연구원은 “연구개발에 대한 지속적인 투자와 신제품 출시를 앞두고 판매관리비가 계속 늘고 있어 영업이익이 준 것으로 추정한다”고 설명했습니다.

영업이익 부진에는 자동차향 매출비중이 감소한 이유도 있습니다. 코로나19로 인해 자동차 산업이 마비되고 있는 탓입니다. 김경민 하나투자증권 연구원은 “1분기 가장 부진한 매출 분야는 자동차용 검사장비였다”며 “유럽 지역 자동차 업종의 수요와 공급이 코로나19 영향을 크게 받아 자동차용 제품의 매출비중이 14%로 낮게 나타났다”고 분석했습니다. 지난 2017~2018년 자동차 매출 비중이 30%를 상회한 것에 비하면 반토막 수준인 것입니다.

향후 전망은 단기적으로는 코로나19의 영향권 안에 들어 부진하겠지만 장기적으로는 밝은 편입니다. 무엇보다 중국이 5G 인프라 구축을 서두르고 있다는 점이 긍정적입니다. 도현우 NH투자증권 연구원은 “코로나19 영향을 벗어나기 시작한 중국 정부가 경기 부양을 위해 5G 인프라 구축에 속도를 내고 있는 점은 고영에 긍정적이다”고 평가했습니다.

|