|

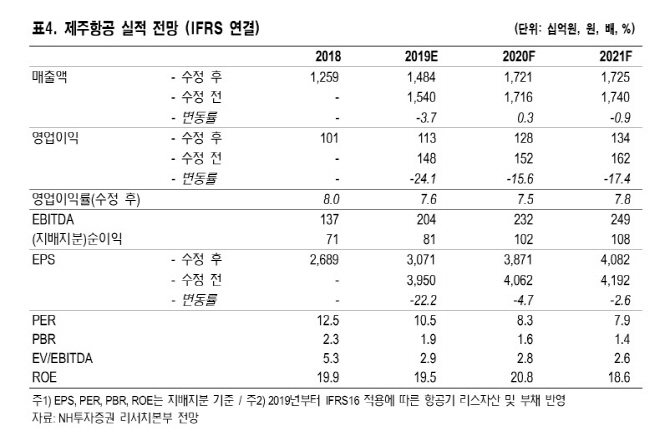

정연승 NH투자증권 연구원은 제주항공이 2분기 매출액 3264억원에 영업손실 144억원을 기록할 것으로 예상했다. 매출액은 전년 동기 대비 15.2% 성장하지만 영업이익은 적자 전환했을 것이라는 분석이다. 정 연구원은 “국내 경기 둔화에 따른 여행 수요 둔화가 지방 중심으로 나타나 지방 공항 비중이 큰 저가항공사를 중심으로 2분기 실적 부진은 불가피하다”고 설명했다.

다만 여행 성수기인 3분기를 맞아 베이징 신공항 개항에 따른 효과는 기대해 볼 만하다는 평가다. 정 연구원은 “중국 베이징 신공항(다싱 공항)이 오는 9월 30일 개항을 앞두고 있고, 제주항공은 베이징 신공항 노선을 지난 5월 배분받았다”며 “해당 노선은 운항 거리가 가깝고 상용 수요도 충분해 수익성이 양호할 것”이라고 설명했다. 그는 “중국 노선 확대로 연간 800억원의 추가 매출과 65억원 수준의 영업이익 증가가 기대된다”고 덧붙였다.

또한 하반기에는 ‘아시아나 항공 매각’이 핵심 이슈로 떠올라 항공시장 경쟁 구도 재편이 본격화될 것으로 분석했다. 정 연구원은 “아시아나 항공의 자회사인 에어부산 및 에어서울이 분리 매각될 경우 인수 경쟁이 나타날 수 있고, 그 과정에서 저가항공사(LCC)들의 밸류에이션이 상승할 수 있다”고 설명했다. 그는 “경쟁 속에서 제주항공은 안정적인 재무구조, 비용 통제 능력을 바탕으로 중장기 시장점유율 확대에 나설 수 있다”고 내다봤다.

한편 정 연구원은 ‘한·일 관계 악화’를 주의해야 할 변수로 꼽기도 했다. 그는 “사드로 인한 한·중 외교 갈등 당시 양국 간 항공 여객이 30% 감소한 사례가 있었다”며 “일본 노선은 저가항공사 중심으로 매출 기여도가 크기 때문에 향후 상황 추이를 지켜봐야 한다”고 조언했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)