|

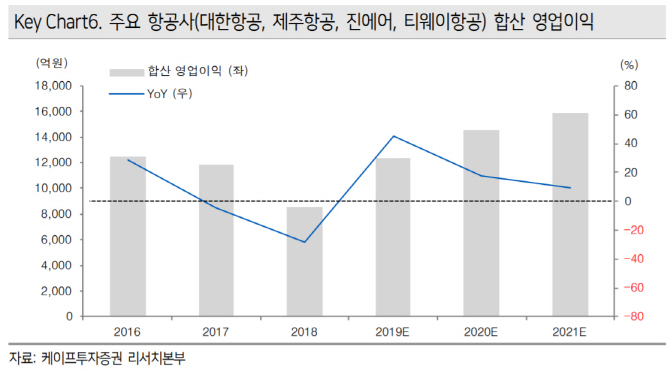

홍준기 케이프증권 연구원은 “올해 대한항공(003490), 제주항공(089590), 진에어(272450), 티웨이항공(091810)의 합산 영업이익은 1조2000억원으로 전년대비 45% 증가할 것”이라며 “내년에는 올해보다 17% 증가한 1조5000억원을 기록해 실적 개선을 이어갈 것”이락 분석했다.

2019~20121년 내국인 출국 수요와 외국인 입국 수요는 연평균 각각 9.7%, 15% 성장할 것으로 예측했다. 경쟁 심화로 단거리 노선 운임은 하방 압력을 받겠지만 중거리 노선 프리미엄 좌석 수요와 장거리 노선은 단가가 상승하면서 같은 기간 평균 운임은 연평균 1.6% 오를 것으로 예상했다.

그는 “대형항공사(FSC)와 저비용항공사(LCC) 사이 점유율 경쟁이 일단락됐고 일본, 동남아 지역에서 추가 신규 수요 창출이 쉽지 않을 것”이라며 “단거리 노선 경쟁은 더 심화하면서 수익성 제고를 통해 효율적으로 공급을 확대할 필요성이 커졌다”고 설명했다.

하반기부터는 국내 LCC들의 중국 신규 운항이 시작될 예정이다. 이에 따라 평균 운임은 하락하겠지만 중국 여객 수요가 2021년까지 연평균 25.5% 성장해 중국 노선 매출은 연 평균 16.4% 늘어날 전망이다.

항공업종 주가는 비성수기를 맞아 연초대비 수익률이 0.6% 수준이다. 홍 연구원은 “하반기에는 3분기 실적 개선, 중국 여객 수요 성장기대로 긍정적인 주가 흐름을 보일 것”이라며 “항공유 가격이 낮아지고 환율도 점진적으로 하락할 전망이어서 부담감도 낮아질 것”이라고 내다봤다. 그는 또 “대한항공은 안정적인 수익 창출과 현금창출능력 제고로 자기자본이익률(ROE)이 개선되고 제주항공은 경쟁사 중 공급당 비용이 가장 낮아 효율적인 공급 확대로 이익 증가를 이어갈 것”이라고 덧붙였다.