|

홍가혜 대신증권 연구원은 “1분기 연결 매출액은 전년동기대비 9.5% 감소한 2217억원을 기록했다”며 “영업이익은 774억원으로 같은기간 32.9% 줄었지만 컨센서스를 상회한 수준”이라고 분석했다.

매출액 감소 원인은 1공장 증설을 위한 셧다운으로 가동률이 하락, 생산량이 감소했기 때문이다. 2월부터 기존 1공장(5만ℓ) 생산을 재개했고 하반기부터 추가 증설된 설비(5만ℓ)도 상업 생산을 개시할 예정이다.

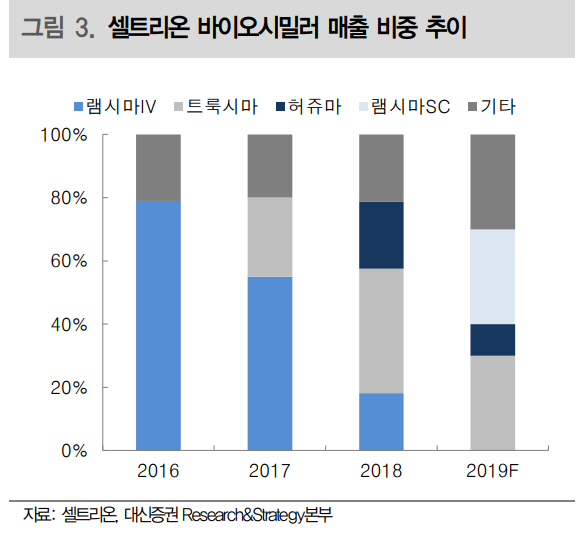

영업이익은 유통 파트너사와의 계약 금액 조정과 관리 등으로 공급가격이 안정화되면서 개선됐다. 그는 “기존 램시마 위주에서 수익성이 높은 트룩시마(33%), 허쥬마(22%), 램시마 SC(23%)로 제품 믹스가 개선됐다”며 “올해 4분기 유럽 최종허가 예상에 따른 램시마 SC의 신규 공급과 트룩시마·허쥬마의 유럽 공급이 증가할 것”이라고 설명했다.

2분기부터 공장 가동률 회복이 빨라지면서 생산량이 증가하고, 하반기에는 추가 증설된 설비 상업 생산이 더해져 실적에 보탬이 될 전마이다. 올해 예상 연결 매출액과 영업이익은 전년대비 각각 16.5%, 21.0% 증가한 1조1445억원, 4100억원이다.

홍 연구원은 “램시마 SC 유럽 허가, 미국 바이오시밀러 신제품(트룩시마·허쥬마) 출시, 중국 바이오시밀러 시장 진출과 케미컬의약품 사업 본격화 등 하반기에 모멘텀이 집중됐다”며 “미국 정부의 약가 정책이 바이오시밀러 실적 개선과 밀접한 관련이 있어 관심이 필요하다”고 조언했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)