.png)

.png)

|

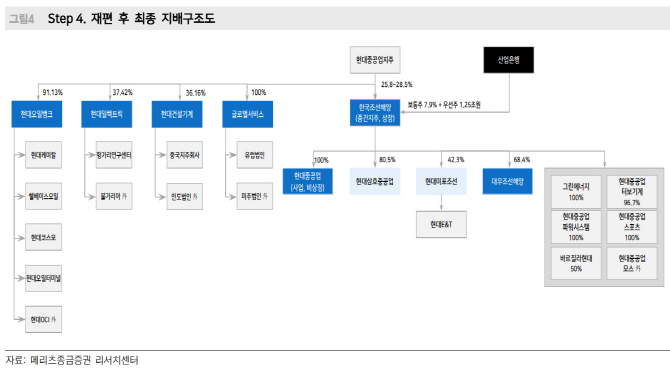

김현 메리츠종금증권 연구원은 “현대중공업은 지난 8일 KDB산업은행과 대우조선해양 인수를 위한 본계약을 3월 8일 체결했다”며 “잔여 과제는 대우조선해양 실사를 통한 인수가치 확정과 국내외 시장 당국의 기업결함 심사”라고 분석했다.

대우조선해양 인수를 위해서는 우선 현대중공업이 물적분할 후 산업은행의 대우조선 지분 현물출자와 중간지주의 1조2500억원 주주배정 유상증자가 실시될 예정이다. 중간지주는 3자 배정을 통해 대우조선해양에 1조5000억원을 증가하게 된다. 물적분할 후 존속회사(중간지주)는 상장사인 한국조선해양(KSOE)이 되고 분할설립회사는 비상장사 현대중공업(HHI)으로 출범할 예정이다.

이번 인수에 대한 불확실성과 리스크는 대우조선해양의 영구채 2조3300억원 인수 조건과 연결·종속회사 인수 여부, 산업은행의 신용한도(Credit Line) 유지 여부 등이었다. 그는 “8일 인수 관련 공시를 종합하면 영구채와 신용한도 리스크는 상당부분 해소됐다”며 “문제는 인수 범위와 잔여 인수 과정에서 현대중공업 주주가치에 대한 변동성으로 회사는 선도적인 수주활동을 통해 인수 적정성을 입증해야 한다”고 설명했다.

현대중공업지주는 이번 인수 과정에서 현금유출이 기업가치 훼손으로 이어지지 않고 조선중간지주 설립으로 부문별 경영효율화가 완성된다는 점에서 긍정적이라는 평가다. 김 연구원은 “삼성중공업은 업종 경쟁 구도 재편을 통해 위치가 견고하고 액화천연가스(LNG) 빅사이클과 해양시황 회복의 수혜주로 부각할 것”이라고 내다봤다. 그는 또 “대우조선해양은 인수 과정의 공정가치가 약 3만5000원으로 형성됐다는 점에서 중립적”이라고 덧붙였다.