.png)

.png)

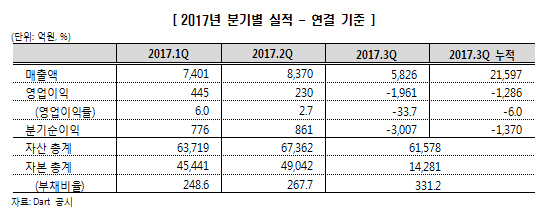

|

권기혁 한국신용평가 기업평가본부 실장은 17일 한화건설에 대해 “3분기 해외 관련 대규모 손실이 재차 발생한 점은 자기자본여력 감소에 따른 재무구조 저하, 손익변동성 확대 측면에서 신용도에 부정적”이라고 평가했다.

한화건설은 3분기 분기보고서를 통해 연결 기준 영업손실 1961억원. 순손실 3007억원을 기록했다고 공시했다. 이번 영업손실은 계약상 공사종료일을 경과한 준공 임박 해외 플랜트 사업장에 대해 지체상금 관련 손해배상액(LD) 2258억원(연결 기준)을 선반영했기 때문이라는 분석이다. 영업외비용으로 한화생명주식 2800만주 매각에 따른 관계기업투자주식처분손실 1245억원과준공 주택사업장 대여금 관련 기타의 대손상각비 등 432억원을 반영해 순손실은 영업손실 규모를 크게 웃돌았다.

그는 “이번 손실이 신용등급·전망에 즉각 영향을 미치는 요인은 아니다”라며 “손실 사업장 클레임 협상 과정과 4분기 이후 영업실적 추이, 핵심사업 이라크 비스마야 국민주택 사업 진행 상황 등을 종합 검토해 신용등급에 반영할 계획”이라고 밝혔다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)