.png)

.png)

|

A. 시중금리가 하락하면서 투자처를 찾기 어려운 시기입니다. 간혹 금융회사에서 고수익 상품을 제안하기도 하지만 신용등급이 낮은 CP(기업어음)인 경우도 있어 신용등급, 지급보증 그리고 신용 보강이 제대로 되어 있는지를 확인하고 나서 투자에 나서야 합니다.

기준금리는 2분기 말 이후에 인상이 가능할 것으로 보입니다. 기준금리 인상이 예상되는 시점에서 관심을 가질 만한 채권은 단기 채권보다 장기 채권입니다. 지난 2005~06년도에 기준금리가 5차례 인상됐을 때 장기 금리는 오히려 지속적으로 하락해 채권가격이 상승하면서 매력적인 투자상품으로 부상하기도 했습니다.

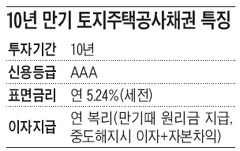

장기채 중 정부가 100% 출자한 토지주택공사(신용등급 AAA)에서 발행한 10년 만기인 '토지주택공사채권'을 추천합니다. 이 채권은 5.24%의 표면이자를 1년 단위로 재투자하는 복리채로 만기인 10년 후에 원리금이 지급됩니다. 투자 후 기준금리 인상 등으로 금리가 하락할 경우 중도 매도를 통해 추가 자본 이득도 가능합니다.

지난 15일 기준 개인투자자가 1000만원을 투자한다고 했을 때 5.24%가 매년 복리로 투자되어 10년간 세전이자는 666만5118원, 세후이자는 563만8908원으로 연 환산 세전수익률은 6.41%입니다.

그러나 금융소득 종합 과세 대상인 경우 만기에 이자를 일시에 받음으로써 종합소득금액에 따라 최고 35%의 세금을 낼 수 있으므로 종합소득금액을 감안해 투자하거나 만기 이전에 중도 매매를 통해 이자소득을 분산할 필요가 있습니다.