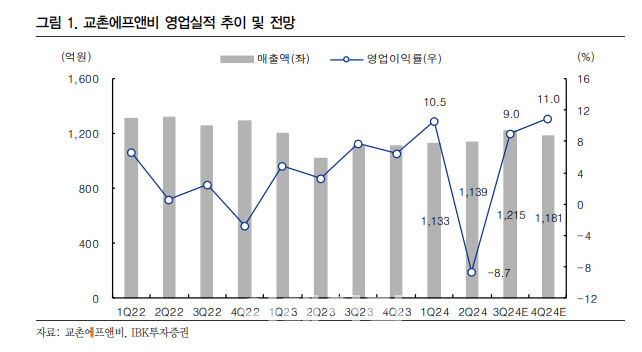

21일 남성현 IBK투자증권 연구원은 “교촌에프앤비의 2분기 실적은 적자를 기록했지만 추정치에는 부합했다”며 이같이 밝혔다. 앞서 교촌에프앤비는 2분기 매출액이 전년 동기보다 11.7% 증가한 1139억원, 영업손실은 적자로 전환한 99억원을 기록했다고 공시한 바 있다.

남 연구원은 “유통망 효율화를 위한 가맹지역본부 전환 비용이 일시적으로 크게 반영되면서 영업적자로 전환된 것이 주요 원인”이라며 “2분기 적자 전환에도 불구하고 긍정적으로 분석한다”고 강조했다. 이어 “근거는 △점포당 매출액이 2022년 수준으로 회복되고 있고 △가격 인상에 따른 수요 감소가 완화되고 있으며 △원부자재 가격 안정화에 따른 효과가 지속 중이며 △가맹지역본부 전환에 물류비용 효율화를 일부분 증명했기 때문”이라고 설명했다.

또 2분기 원가율은 29.7%로 IBK투자증권에서 추정한 29.5% 수준을 소폭 상회했다. 남 연구원은 “가맹지역본부 전환에 따른 효과가 반영된 결과물”이라며 “2분기 일부 효과만 반영되었다는 점을 고려하면 고무적인 수치”라고 판단했다.

그는 “3분기 영업실적은 흑자 전환이 가능할 것이며 이후 4분기 영업실적은 분기 사상 최대 실적을 달성할 가능성이 높다”고 강조했다.

3분기 긍정적 실적을 예상하는 근거는 △ 2분기 전환된 가맹지역본부 효과가 온기로 반영될 것으로 보이고 △올림픽 및 성수기 효과 등에 따라 외형확대 기조가 유지될 가능성이 높으며 △경쟁업체가격 인상에 따라 감소했던 동사의 수요 회복이 지속될 것이란 이유에서다.

다만 그는 “3분기의 경우 나머지 가맹지역본부(7개) 전환에 따른 일회성 비용과 이에 따른 판관비 증가가 예상되는 만큼 4분기 영업실적이 더욱 높아질 전망”이라며 “교촌에프앤비는 물류망 통합에 따른 효율화 작업을 진행할 예정이고, 이 효과는 2025~2026년에 걸쳐 나타날 것”이라고 예상했다.

아울러 “국내 사업부 이익 증가 효과만으로도 펀더멘탈 강화가 이루어지는 시점”이라고 덧붙였다.

|

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)