|

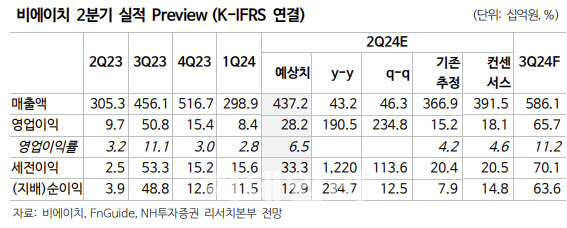

이규하 연구원은 “비에이치 2분기 영업이익은 282억원으로 전년 동기 대비 190.5% 증가할 것”이라며 “하반기 이익도 양호할 것”이라고 판단했다.

이 연구원은 “고객사와 별개로 고객사 내 점유율 확대 영향도 비에이치 하반기 실적에 긍정적으로 작용할 것”이라며 “중장기적으로는 IT 유기발광다이오드(OLED) 패널 출하 확대에 힘입은 외형 성장, 폴더블 디바이스로 인한 평균판매가격 인상 등의 수혜, 전장에서의 견조한 실적 등이 실적 증가세를 견인할 것”이라고 설명했다.

이를 고려해 비에이치의 2024년 영업이익 전망치를 기존 대비 14.1% 상향한 1340억원(전년 대비 58.1% 증가)으로 추산했다.

이 연구원은 “디스플레이 고객사 물량이 감소한다는 우려도 과도하다”며 “고객사 물량도 중국 패널 업체의 품질 이슈 등으로 추가 상향될 가능성이 매우 크고, 판매 호조세로 물량이 늘어날 여지가 있다. 고객사 신모델 기준 출하량은 6000만대 수준이라고 알려져 있으나 실제 8000만대 상회할 가능성 높다”고 판단했다.

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)