양지환 대신증권 연구원은 “HD현대마린솔루션의 주가 상승으로 지분가치가 오르며 HD현대의 순자산가치(NAV)도 오르고 있다”면서도 “주가 상승을 위해 옥상옥 지배구조 개선이 필요하다”고 말했다.

그는 “HD현대마린솔루션의 현재 주가는 펀더멘털 요인보다는 단기적인 수급 요인에 따른 강세로 판단하여 증가된 지분 가치의 반영은 유보한다”면서 “자회사 실적 개선 및 주가 상승에도 주가의 부진한 흐름은 지배구조 때문”이라고 분석했다.

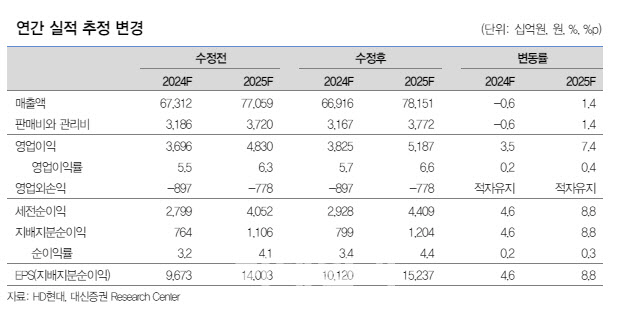

양 연구원은 “2024년 HD현대의 연결기준 영업이익은 약 3조8000억원으로 추정되는데, 전년 대비 약 88% 이상 증가할 전망”이라며 “이는 조선과 정유, 그리고 일렉트릭과 마린솔루션 등 대부분의 연결 자회사들의 실적 개선 때문”이라고 말했다. 그럼에도 불구하고 HD현대의 주가가 저평가의 주된 이유는 중간 지주인 한국조선해양과 현대사이트솔루션을 중간지주로 두고 있는 옥상옥의 지배구조 때문이라는 판단이다.

양 연구원은 “중복 상장과 이에 따른 더블디스카운트의 해소가 시급하다”면서 “지주회사 차원에서 할인율 축소 및 주주가치 제고를 위한 방안 고심 중”이라고 강조했다.

한편 HD현대는 2023~2025년 별도 당기순이익의 70% 이상을 배당하는 정책을 실시 중이다. 양 연구원은 “배당 재원인 자회사로부터의 수취 배당금은 2024년 오일뱅크, 마린솔루션, 그리고 조선 계열사의 실적 개선으로 증가할 것으로 기대하지만 증가한 배당 수익을 주주 환원 확대에 사용할 지 여부는 지켜봐야 할 사항”이라고 내다봤다. 부채상환 등 재무구조 개선에 사용할 가능성이 더 클 수도 있기 때문이다.

양 연구원은 “2024년 2분기 영업이익은 정유를 제외한 조선 등 실적 개선으로 1분기 대비 증가할 것”이라고 덧붙였다.

|