권태우 KB증권 연구원은 13일 보고서에서 “AI 시장 성장에 따라 팹리스 뿐만 아니라 글로벌 빅테크 및 AI 스타트업 등 다양한 분야에서 AI 칩 개발 수요가 확대되고 있다”며 “가온칩스는 2023년에서 2026년까지 연평균 98.2%의 이익 성장률을 기록할 전망이며 국내외 업체와 견주어 월등한 성장세가 예상된다”고 분석했다.

|

급증하는 AI 수요에 대응하기 위해 인력 충원 및 유형자산 (서버, 공간, 검증 장비 등) 투자를 확대하고 있다. 투자 확대는 기술적 요구사항을 충족시키기 위한 AI 파트너십 고객들과의 관계 강화를 의미한다. 따라서 단순 비용이 아닌 경쟁력을 강화하는 전략적 투자로 인식되어야 한다.

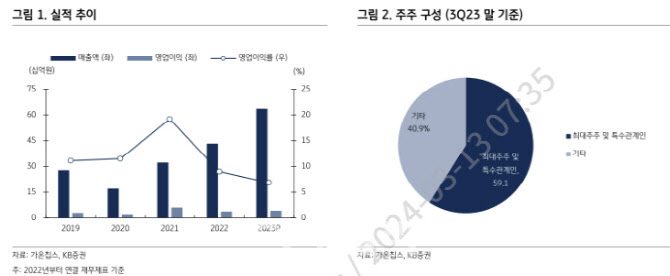

가온칩스의 올해 예상 실적은 매출액은 전년비 70.3% 증가한 1083억원, 영업이익은 81.0% 늘어난 79억원이다. 권 연구원은 “AI 칩 수요 급증과 함께 주문형 반도체 (ASIC)인 NPU 설계 관련 개발 비중은 확대될 것”이라며 “본격적인 제품 양산을 앞두고 있어 외형 성장으로 이어질 전망이며 2025년에는 양산 본격화에 힘입어 매출액은 79.6% 증가한 1945억원, 영업이익은 164.9% 늘어난 209억원을 전망하며 폭발적인 성장이 기대된다”고 말했다.

!['저속노화' 정희원과 맞고소전 여성…스토킹 등 혐의 檢송치[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901212t.jpg)