.png)

.png)

|

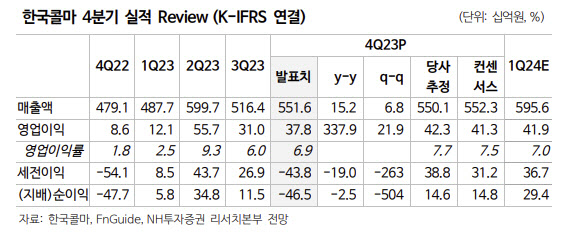

정지윤 NH투자증권 연구원은 “4분기 연결기준 매출액은 전년대비 15% 증가한 5516억원, 영업이익은 338% 증가한 378억원으로 성과급 35억원 증분을 감안하면 컨센서스 영업이익에 부합했다”며 “영업외 연우 영업권, 미국 유형자산 손상차손 등이 반영되며 순적자 465억원을 기록한 점은 아쉽다”고 밝혔다.

국내 매출액은 전년대비 31% 증가한 2143억원, 영업이익은 12% 감소한 188억원을 기록했다. 정 연구원은 “4분기 중국법인 대손충당급 환입 78억원을 제거하면 실질 영업이익은 38% 성장했다”며 “4분기부터 기업용 ERP 소프트웨어(SAP) 운영 정상화로 기존 톱 2 비중 고객사향 물량 출하와 신성장 인디 고객사의 안정적인 발주로 별도 기준 상위 고객사 비중이 점차 탄탄해지고 있다는 점이 긍정적”이라고 평가했다.

해외에선 중국 매출액이 전년대비 18% 성장한 370억원, 영업이익은 6억원으로 흑자전환했다. 정 연구원은 “무석법인은 선, 쿠션, 파운데이션 등 상위 고객사들의 발주 품목이 증가했다”고 분석했다.

북미 매출액은 전년대비 10% 증가한 205억원, 영업적자는 29억원으로 적자를 축소했다. 미국은 1위 인디 고객사의 립 제품 중심의 안정적인 발주로 매출이 전년대비 84% 성장했지만 캐나다는 상위 고객사들의 재고 조정 장기화로 예상보다 더딘 매출 회복에 고정비를 상쇄하기 부족한 실정“이라고 했다.

과도한 주가 조정을 매수 기회로 삼아야 한다는 조언이다. 정 연구원은 ”1분기 별도기준 수주 동향은 전년대비 30%를 상회하는 중“이라며 ”글로벌 브랜드사의 신제품 출시와 아시아 공급망 확장, 인디 브랜드 수출 활로 개척으로 직수출 매출액 레벨업, 무석법인 60개 이상 고객사와 선 제품 출시 예정 등 업황 호조가 지속되고 있다“고 설명했다.