.png)

|

이종형 키움증권 연구원은 “에코프로비엠의 지난 1분기 실적은 매출, 영업이익, 순이익 모두 분기 최대치를 경신했고 영업이익도 예상치를 웃돌았다”며 “견조한 양극재 수요와 캐파 증설로 외형성장이 지속됐고 수익성도 예상보다 좋았다”고 말했다.

그는 이어 “국내 양극재 업체들 중에서는 여전히 독보적인 수익성이 지속되는 가운데 기술력과 수직계열화를 바탕으로 에코프로비엠의 중장기 경쟁우위는 이어질 전망”이라고 덧붙였다.

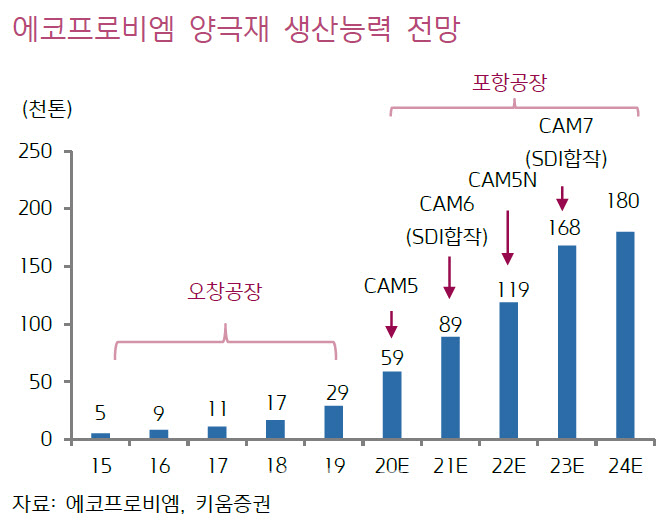

에코프로비엠은 건설중인 CAM6 공장이 내년 1분기부터 양산을 시작할 예정이며 CAM7 공장은 올해 하반기 착공을 시작해 2023년 양산을 시작할 계획이다. 본사와 에코프로이엠을 합쳐 국내공장 생산능력은 작년말 6만톤에서 2024~2025년 18만톤으로 확대된다. 올해 안에 해외공장 진출도 구체화될 전망이다.