.png)

|

이 제도는 IMF의 구제금융을 받던 1999년 시작됐습니다. 우리나라 경기 심리가 극심한 침체기를 겪던 때입니다. 국민들이 돈을 더 쓸 이유를 만들어야 했습니다.

잘 알려져있다시피 카드 소득공제를 실시했던 이유는 또 하나 있습니다. 과세의 편의성을 높이기 위한 것입니다. 카드로 돈을 쓰면, 카드사 전산 시스템을 한 번 더 거칠 수 밖에 없기 때문에 국세청 입장에서 부가가치세 등의 세금을 메기기 쉽습니다.

또 그때는 카드보다 현금을 많이 쓰던 때였습니다. 우리 국민들의 카드 사용을 장려하기 위한 목적으로, 일정 부분 카드 사용액에 대한 세금을 돌려줬습니다.

지금은 어떨까요? 일단 ‘카드 사용 장려’라는 목적은 십 수년전에 충족됐습니다. 오히려 현금없는 사회가 됐습니다. 각종 페이 서비스의 등장으로 ‘카드 수수료’ 부담도 덜게 됐습니다. 카드 소득공제를 유지해야하는 이유 하나가 사라진 것입니다.

카드 사용을 장려한다고 해서 내수 경기가 극적으로 좋아지는 이유도 사라지게 됩니다. 정부 입장에서는 다른 내수 경기 진작 수단을 찾아 시행하는 게 더 좋습니다.

정부가 카드 소득공제를 없애지 못하는 이유

그럼에도 정부가 카드 소득공제를 없애지 못하는 무엇일까요?

첫번째는 국민들의 반발이 크기 때문입니다. 겉으로 보이는 반발입니다. 연말에 몇 만원, 몇 십만원 받던 게 사라지게 되니, 국민들은 일종의 ‘증세’로 여기는 것입니다.

카드 소득공제 외 정산 받을 세금이 없는 일부 국민 입장에서는 더더욱 카드소득공제 일몰은 반갑지가 않은 게 당연합니다. 정부의 편의상 시작한 혜택이, 국민들의 습관이 되다보니, 당연한 게 된 것입니다.

이를 지켜보면서 남몰래 가슴을 쓸어내리는 이들이 있습니다. 바로 카드사들입니다. 아무래도 카드소득공제가 사라지면, 우리 국민들이 카드를 사용할 일이 줄어들 수 있기 때문입니다. 카드 소득공제가 유지되기를 가장 바라는 이들은 다름 아니라 카드사들이라는 얘기입니다.

왜 그럴까요? 최근 카드사들은 미래 경쟁력을 잃을까 고심하고 있습니다. 거듭된 수수료율 인하에 수수료 수익성도 떨어지고 있습니다. 페이사들의 거센 도전도 받고 있습니다. (페이사들은 더 낮은 수수료율에 더 높은 포인트 혜택을 주고 있습니다. 사용자를 모으기 위한 수순이긴 합니다만...)

이런 상황에서 ‘카드를 사용해야하는 이유’가 하나 사라지게 된다면, 카드사들 입장에서 굉장히 ‘섭섭’할 수 있습니다. 여전히 많은 사람들이 ‘카드 소득공제’를 염두에 두고 카드사용을 하고 있기 때문입니다.

카드 소득공제가 사라진다면 소비자들이 신용카드를 지갑이나 핸드폰 케이스에 카드를 넣고다니지 않게 될 수도 있습니다. 카드사들이 정말 피하고 싶은 상황입니다. (결제에 자주 사용돼 카드도 지갑에 남아있을 수 있습니다)

왜일까요? 소비자들의 지갑 안에 있어야, 카드론 등의 부가 수익을 올릴 수 있어서입니다. 최근 들어 카드사들은 수수료 매출을 카드론 이자 수익으로 메우고 있습니다. 급전이 필요한 가입자들이 낸 비교적 고율의 이잣돈이 카드사들의 수익에 큰 도움이 된 것입니다.

카드 소득공제, 티끌 모아 티끌

이런 카드사의 입장과 달리 소비자들은 카드 소득공제가 가계 운영에 있어 무용(無用)할 수도 있습니다. 소득공제를 받기 위해 카드를 쓴다고 하지만 환급받는 금액이 기대에 못 미치는 경우가 많기 때문입니다.

예를 들까요. 연봉 4000만원인 사람이 카드 소득공제를 받으려면, 자기가 번 돈의 25%(연봉 4000만원이라면 1000만원)를 써야합니다. 25%를 쓰고난 이후 추가로 쓰는 돈에 대해서만 카드 소득공제가 들어갑니다.

연봉 4000만원인 사람이 카드로 2000만원을 썼다면, 25%(1000만원)을 제외한 1000만원만 카드 소득공제 대상이 된다는 뜻입니다.

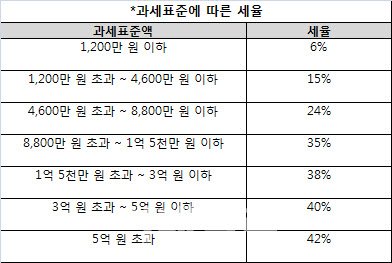

이 금액(1000만원)에 연봉 4000만원인 사람의 과세표준(내 소득 중 무조건 떼가는 세금의 비율)을 15%를 적용합니다. 계산을 하면(1000만 * 15%) 150만원이 됩니다.

그리고 난후 이 금액(150만원)에 신용카드 공제율(15%)이나 체크카드 공제율(30%)을 또 곱합니다.

|

좀 어려우시죠? 쉽게 풀면 이렇게 됩니다. 세전 월급으로 333만원을 받는 4000만원 연봉자가 매월 신용카드를 167만원을 쓴다고 한들 신용카드 공제로 연말에 돌려받는 금액이 22만5000원이라는 얘기가 됩니다. 불가능하지만 월급 전체를 신용카드로 쓴다고 해도 45만원입니다.

이 금액은 억대 연봉자가 무한정 카드를 쓴다고 해도 100만원 미만에서 고정됩니다. 세액공제금의 한계를 지정해 놓았기 때문입니다.

만약에 세전 월급으로 333만원 받는 4000만원 연봉자가 신용카드에 쓸 돈을 줄여 저축을 한다면 어떨까요? 예컨대 한달에 카드비 5만원만 덜 써서 12개월을 모아도 60만원입니다. (22만5000원 받는 것보다 훨씬 이익이죠)

카드 소득공제는 당신의 가계에 도움이 안 될 수 있습니다

가계에서 살림을 하는 주부 입장에서는 어느게 더 이익일까요? 카드 사용을 아껴서 차라리 그 돈을 갖고 저축을 하거나 투자를 하는 게 더 이득일 수 있습니다.

결론을 말씀드리겠습니다. 카드 소득공제는 ‘기회비용’적으로 ‘티끌 모아 티끌’일 수 있습니다. 다시 말씀드리자면 연말 카드 소득공제를 받기 위해 일부러 카드를 더 쓰면서 필요없는 소비를 할 필요가 없다는 얘기입니다.

물론 어차피 지출돼야할 돈을 현금 대신 카드로 써서 카드 연말 소득공제에서 혜택을 보는 것도 필요합니다. 다만 배(필요한 소비)보다 배꼽(카드소득공제)을 더 생각해서는 안된다는 뜻입니다.

혹 카드 사용금액이 적어 연말정산 적게 받을까 걱정이십니까? 전혀 아닙니다. 당신은 당신의 소비 생활을 그만큼 알뜰하게 하신 겁니다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)