[이데일리 유현욱 기자] 하이투자증권은 5일

켐트로닉스(089010)에 대해 ‘폴더블 및 자율주행 성장성이 가시화했다’고 평가했다. 따로 목표주가나 투자의견을 제시하지는 않았다. 현재주가(지난달 29일 종가 기준)는 1만6050원이다. 시가총액은 2340억원이다.

켐트로닉스는 지난 1997년에 설립돼 전자 및 화학 사업을 영위하고 있다. 지난 2013년 신규 사업으로 첨단 V2X(Vehicle to Everything) 및 ADAS(Advanced Driver Assistance Systems) 사업을 시작해 르노삼성차, 쌍용차 및 해외 OEM 등에 카메라 기반 360도 영상시스템(Surround View Monitoring) 솔루션 및 무선 충전 시스템을 공급하고 있다.

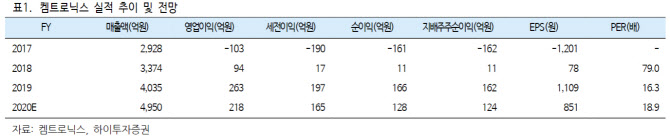

사업부문은 전자부품, 무선충전, 디스플레이, 케미칼, 자율주행 등으로 구분돼 있다. 올해 예상 매출 기준으로 사업부문별 매출 비중을 보면 전자부품 36.4%, 무선충전 18.2%, 디스플레이 18.1%, 케미칼 26.3%, 자율주행 1.0% 등이다. 올해 상반기 신종 코로나바이러스 감염증(코로나19)으로 인한 전방산업 부진 등으로 실적이 저조했다.

그러나 삼성전자 무선충전기(TX) 세트업체로 선정돼 하반기부터 양산이 본격화되겠다. 전자부품 사업의 경우 아이템이 다양화되면서 매출 성장이 예상된다. 특히 케미칼 사업의 경우 기존 유통 아이템에서 고부가 합성 및 정제 아이템 확대로 수익성이 개선되고 있다.

이상헌 하이투자증권 연구원은 “지난 7월 전장용 카메라 센서를 보유한 케이에스에스이미지넥스트를 인수함에 따라 토털 솔루션을 공급할 수 있는 모빌리티 전문업체로 성장할 수 있는 발판이 마련됐다”며 이에 따라 향후 자율주행 관련 성장성 등이 가시화될 것”이라고 말했다.

이어 “하반기부터 매출상승 등으로 인해 실적 턴어라운드가 가시화될 것”이라며 “이런 환경 하에서 폴더블 및 자율주행 성장성 가시화가 동사 주가 상승 모멘텀으로 작용할 것”이라고 했다.