|

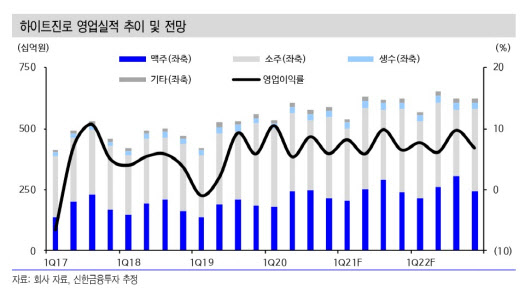

박희진 신한금융투자 연구원은 “점유율 상승을 통해 매출이 증가했고, 마진율이 개선된 것이 손익 개선의 이유”라고 설명했다. 그는 “1분기 국내 맥주 시장은 유흥 시장의 부진으로 전년 동기 대비 10% 이상 감소했으나 하이트진로의 맥주 매출액은 29.4% 증가했으며, 소주 매출액 역시 시장 성장률이 2% 감소했음에도 26.8% 증가했다”며 “점유율 상승을 통한 매출 증가로 원가율도 개선됐다”고 설명했다.

이어 “유흥 시장의 부진으로 인해 판매촉진과 광고선전 등 마케팅 비용도 70억원 가량 감소해 실적에 힘을 더했다”고 덧붙였다.

이와 같은 점유율 상승을 통한 손익 개선은 지속될 것이라는 예상이다. 박 연구원은 “소주 신제품 ‘진로이즈백’의 신제품 효과는 2분기에도 이어질 수 있으며 맥주 부문 역시 점유율 상승세가 유지되는 만큼 매출에 대한 우려는 없다”고 말했다.

그는 “코로나19 재확산 등에 대한 우려로 유흥 시장 개선 흐름은 다소 더딤에도 단기 실적 상의 판촉 우려는 크지 않아 보인다”고 내다봤다.

이어 “상반기 집행되지 않았던 판촉 비용이 하반기에 반영될 가능성은 있다”면서도 “다만 예상 대비 매출이 높게 증가하며 비용 부담이 낮아진 상황에서 마진율 개선에 대한 긍정적인 전망을 유지한다”고 덧붙이기도 했다.

한편 박 연구원은 “2분기 연결 기준 영업이익은 전년 동기 대비 207.7% 증가한 326억원에 달할 것”이라고 내다봤다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)