.png)

.png)

윤재성 하나증권 연구원은 “이번 합병으로 SK온은 물론, 합병 SK이노베이션의 현금흐름이 강화되며 재무적인 리스크는 상당 부분 완화한 것으로 판단한다”면서도 “SK온의 조속한 정상화가 결국 추세적 주가 상승의 핵심이라는 대전제는 여전히 변함이 없다”고 말했다.

|

또 SK온-SK트레이딩인터내셔널-SK엔텀의 합병도 동시에 진행하면서 SK온의 조속한 흑자전환을 통한 재무적 리스크 완화, 2026년 말 상장을 위한 요건 달성의 근거가 마련됐다고도 분석했다.

윤 연구원은 “SK이노베이션은 SK온의 CAPEX가 2025년부터 급격히 감소해 자체 자금 조달이 가능할 것으로 언급했다”며 “합병 후 SK이노베이션이 SK온에 대한 직간접인 재정적 지원이 가능할 것인지는 지켜볼 필요가 있다”고 설명했다.

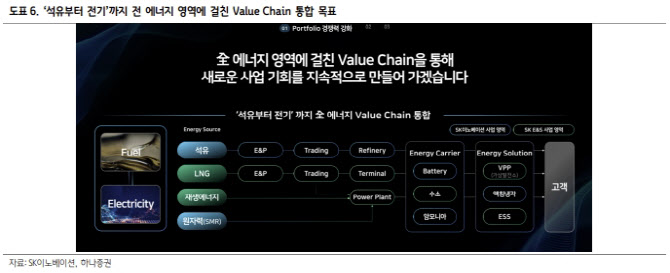

그는 에너지 전환 과정에서 중요해진 LNG의 역할과 원유·가스에 우호적인 트럼프 공약 등을 고려할 때, E&P·정유·LNG/발전 비즈니스는 앞으로 수년간 긍정적인 캐쉬 플로우 창출할 수 있으리라고 내다봤다. 특히, E&P와 트레이딩 영역에서 유기적인 시너지 창출을 기대했다.

아울러 중장기적으로 SK온을 제외한 이익 창출 능력에 대해서도 긍정적으로 평가했다. 다만, 여전히 SK온은 전방 고객사의 수요 부진과 신규 공장(헝가리·옌청) 가동에 따른 고정비 부담, 정권 교체 시 IRA 보조금 수취와 관련된 리스크를 안고 있다는 점에도 주목했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)