|

올 1분기말 건설업과 부동산업 대출 잔액은 모두 한은이 통계 집계를 시작한 2015년 이후 최대 수준이다. 1년 전(112조1000억원, 478조2000억원) 대비 각각 3.66%, 4.68% 늘어난 수준이고, 2년 전(101조4000억원, 437조2000억원)과 비교했을 땐 각각 14.60%, 14.50% 증가했다.

은행권과 비은행권을 떼어 보면 은행권은 55조5000억원, 309조1000억원, 비은행권은 60조7000억원, 191조4000억원이다. 비은행권에는 저축은행, 상호금융(새마을금고 제외), 보험사, 여신전문금융사가 포함됐다.

|

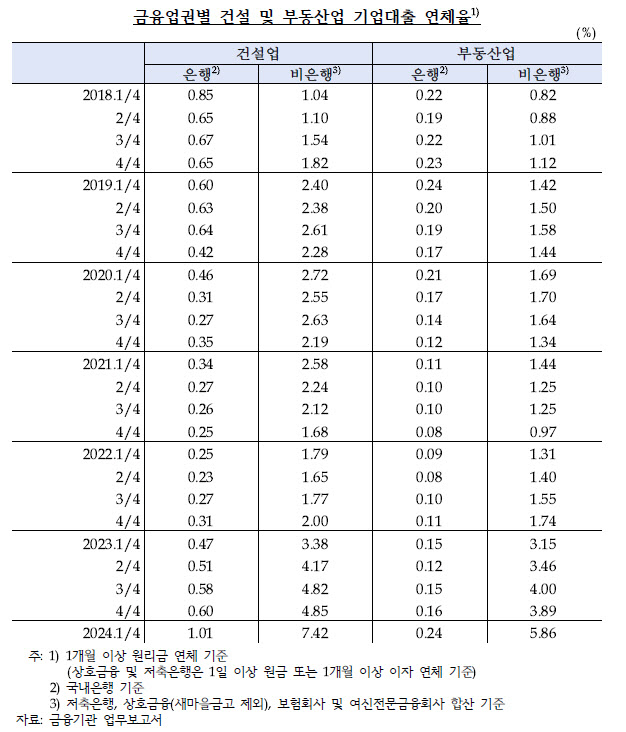

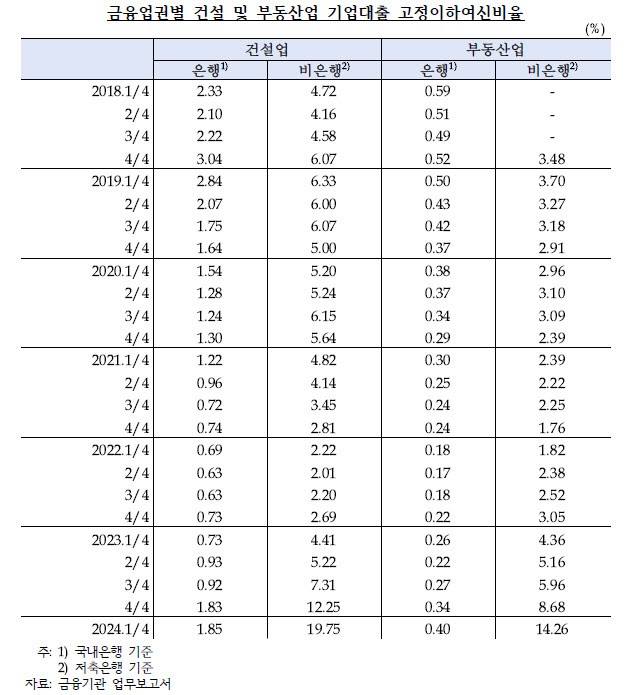

문제는 부실 지표도 역대 최고 수준까지 악화됐다는 점이다. 특히 비은행권 건설업과 부동산업 대출 연체율이 1분기말 7.42%, 5.86%로 2015년 통계 집계 이래 가장 높았다. 각각 1년 전(3.38%, 3.15%) 대비 2.2배, 1.9배 높아졌고 2년 전(1.79%, 1.31%)보다는 4.2배, 4.5배 급등했다.

연체 기간이 3개월 이상인 고정이하여신(NPL)비율은 저축은행에서 건설업이 19.75%, 부동산업이 14.26%에 달했다. 이 역시 역대 최대 수준이다. 건설업의 경우 1년 전(4.41%)과 2년 전(2.22%)에 비해 각각 4.5배, 8.9배나 급등했다. 부동산업도 1년 전(4.36%)과 2년 전(1.82%)보다 각각 3.3배, 7.8배 늘었다.

은행권의 경우 건설업과 부동산업 고정이하여신비율은 1분기말 각각 1.85%, 0.40%를 기록했다. 건설업은 2019년 2분기(2.07%), 부동산업은 2019년 3분기(0.42%) 이후 최고 수준이다.

|

한은은 지난달 26일 금융안정 보고서를 통해 부동산 프로젝트파이낸싱(PF) 연체율이 2021년 이후 상승세를 지속하고 있다고 우려한 바 있다. 한은은 “부동산PF 금융 익스포저는 현재 우리나라 금융시스템이 직면한 주요 리스크 요인 중 하나”라며 “익스포저 금액이 230조원 규모로 큰 가운데 부동산 시장의 부진이 지속하고 건설원가 상승 등으로 PF사업성이 저하되면서 부실 위험이 다소 증대된 상황”이라고 지적했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)