|

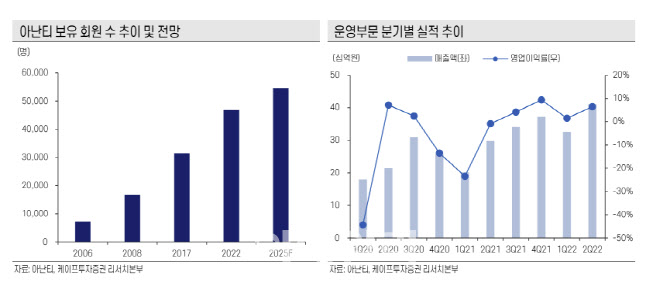

운영부문의 외형과 이익이 동시에 확대되고 있다는 분석이다. 코로나19 이후 국내 여행 수요가 증가로 객실 가동률이 높아지고, 평균요금도 올라가고 있기 때문이다. 올해 2분기 기준 사업장의 평균 객실가동률은 80%를 상회하고 있는데, 회원제 리조트인 점을 감안하면 운영 성과가 독보적이라고 평가했다.

올해 제주도 사업장이 추가되고, 내년 상반기 빌라쥬드 아난티가 오픈하는 것도 주목했다. 회원들이 새롭게 이용할 수 있는 시설이 늘어나는 가운데, 프리미엄 소비가 지속 유지돼 아난티의 운영 실적도 계속 늘어날 것이란 예측이다. 올해 운영부문 매출액은 전년 대비 29.8% 증가한 1573억원, 영업이익은 71억원 흑자전환할 것으로 판단했다.

향후 2~3년간 대규모 자금의 투입이 없다면 분양 수익도 창출될 것으로 봤다. 빌라쥬드 아난티의 분양 규모는 약 8000억원이다. 현재 분양률은 70%이며, 하반기 추가 분양을 진행한다. 안 연구원은 “빌라쥬드 아난티 이후 대규모 자금이 투입되는 프로젝트가 없다”며 “제주도와 강남, 빌라쥬드 아난티 등 신규 사업장의 운영을 통해 매년 안정적인 캐시카우가 유입될 예정인 만큼 재무 부담에서도 자유로울 것”이라고 말했다.

안 연구원은 또 “아난티는 남해, 기장, 가평 등 기존에 주목받지 못한 지역에서 연달아 사업을 성공시켰다”며 “국내에서 독보적인 레저 플랫폼 1등 업체로 울라선 만큼 주가로 반영돼야 할 시기로 판단된다”고 밝혔다.