.png)

송유림 한화투자증권 연구원은 이날 보고서에서 “한라는 전일 공시를 통해 자사주 매입·소각을 포함한 주주환원정책을 발표했다”며 “그간 주가 상승의 가장 큰 걸림돌로 작용했던 전환우선주에 대한 우려를 불식시켰다는 점에서 상당한 의미가 있다”고 강조했다.

한라는 전날 공시에서 50억원 규모의 자사주 소각과 250억원 규모의 전환우선주 취득·소각을 발표했다. 또 매년 별도 당기순이익의 40% 내에서 배당, 자사주 매입·소각을 지속하겠다는 계획을 밝혔다.

송 연구원은 “한라는 지난 2013년 한라홀딩스를 대상으로 전환우선주 1017만주를 발행했는데, 2022년 4월부터 1년 이내 보통주 5087만주로 전환이 가능하다는 내용이다. 이에 우선주의 보통주 전환 가능성이 한라 주가 상승의 가장 큰 걸림돌로 작용해왔다”고 말했다. 이어 “한라는 향후에도 전환우선주 취득·소각을 중점에 두고 주주환원정책을 펼칠 것으로 예상된다”며 “이를 위해 전환청구기간 연장도 추진할 가능성이 높아보인다”고 덧붙였다.

한라의 강력한 주주환원정책 발표 이후 주가 희석에 대한 우려를 덜게 됐다는 평가다. 송 연구원은 “지금부터는 한라의 실적 성장을 마음껏 누릴 수 있게 됐다”며 “향후 이익 성장은 주택 부문이 이끌 전망인데, 올해 분양 계획은 8369세대로 과거 3개년 평균 3855세대 대비 두 배 이상 많아 내년부터 가파른 실적 성장이 예상된다”고 내다봤다. 이어 “2022년 분양물량도 이미 7000세대 이상 확보된 것으로 파악돼 확실한 레벨업”이라고 판단했다.

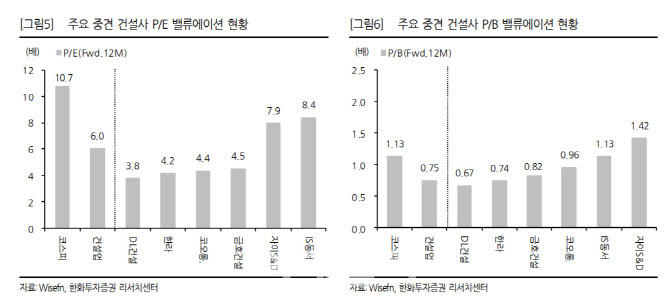

목표주가 상향에 대해 “12개월 예상 주당순자산(BPS)에 목표배수를 기존 0.8배에서 1.0배로 올려 적용했으며, 주가수익비율(PER)로 환산 시 6배 수준”이라며 “그동안 주가 상승의 가장 큰 걸림돌로 작용했던 전환우선주에 대한 우려를 불식시켰다”고 설명했다.

송 연구원은 “이는 분명 실적 성장에 대한 자신감이기도 하고 주가 상승에 대한 의지이기도 하다”며 “현재 주가는 전일 22.9% 급등에도 불구하고 12개월 예상 주가순자산비율(PBR) 0.74배, PER 4.2배 수준”이라고 분석했다.

|

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)