.png)

|

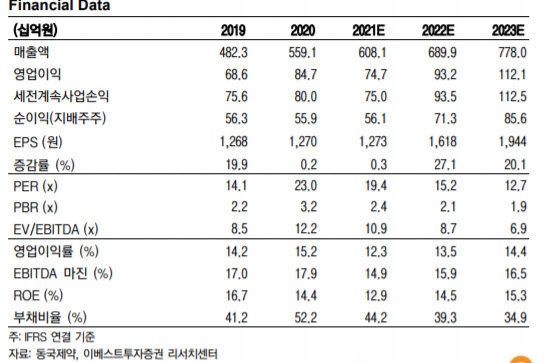

이어 올해 상반기 역시 전년 동기 대비 11.1% 증가한 459억원 수준의 견조한 외형 성장을 보이고 있다고 덧붙였다. 다만 순이익은 올해 2분기 적자전환했는데 이는 동국제약의 지난 2분기 감소에 직접적인 영향을 주기도 했다.

정 연구원은 그 이유에 대해 “동국생명과학에서 조영제 완제 공장 목적으로 인수한 바이엘의 안성공장에 대한 생산시설 이전과 조영제 완제품 생산 허가와 관련된 비용이 올해 2~4분기에 발생하고 있는 것”이라고 짚었다.

이에 동국생명과학은 내년 1분기 안정화를 거쳐 2분기 이후에는 기저효과, 조영제 생산시설 효율성 개선으로 영업이익률이 큰 폭으로 확대될 것으로 기대된다. 내년 2분기 이후에는 동국제약의 연결 영업이익 고성장이 진행될 전망이다.

정 연구원은 “상기 이유로 영업이익 추정치를 하향하며 목표주가 역시 종전 3만8000원에서 3만5000원으로 목표주가를 하향한다”면서 “단기 비용 증가로 영업이익 둔화가 불가피하나 내년 이후 동국생명과학의 완제품 공장이 가동되면 이익률이 오히려 상승할 가능성이 높아 중장기적 관심이 필요하다”고 말했다.