|

이에 따라 목표주가는 1만4000원에서 1만2000원으로 14.2%(2000원) 하향했다. 투자의견은 ‘매수’를 유지했다.

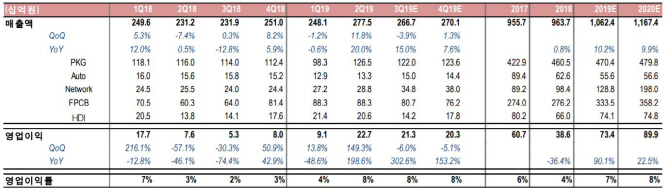

이동주 SK증권 연구원은 대덕전자에 투자할 3가지 포인트로 카메라 모듈용 FPCB 출하 호조, 통신장비 MLB라인 안정화, PKG 가동률 소폭 개선을 꼽았다.

이 연구원은 “국내외 5세대 이동통신 기지국 투자가 본격화된 가운데 상반기보다 하반기에 더 많은 투자가 집중될 것”이라며 “화웨이 이슈로 국내 네트워크 장비 고객사의 점유율도 상승 중”이라고 말했다.

이어 “기지국 장비 및 부품 등 후방 공급망에도 낙수 효과가 나타나고 있다”며 “대덕전자의 통신장비용 MLB 역시 가동률이 상승하는 추세”라고 했다.

그는 “5월 라인 이설을 완료한 이후 7월 가동률은 80~90% 수준으로 추정되며 3분기부터 완전가동에 들어갈 것”이라고 예상했다.