.png)

.png)

|

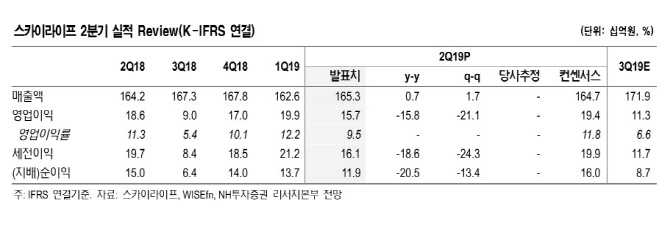

스카이라이프는 올 2분기 매출액 1653억원, 영업이익 157억원을 기록했다. 전년 동기대비 매출액은 0.7% 늘었지만 영업이익은 15.8% 줄어들었으며, 시장 예상치였던 194억원을 크게 하회했다.

안재민 NH투자증권 연구원은 실적 부진의 원인으로 “IPTV 대비 약해진 경쟁력으로 가입자 순감 및 가입자평균매출액(ARPU) 하락에 따라 서비스 매출의 감소세가 지속됐다”고 설명했다.

다만 자회사인 ‘스카이 TV’를 통해 콘텐츠 업체로서의 변화 가능성을 보여줬다고 평가했다. 스카이 TV는 상반기 중 ‘신선한 남편’과 ‘우리집에 왜 왔니’등의 예능을 선보였고 각각 0.3%, 1.2%에 달하는 시청률을 기록했다. 안 연구원은 “‘우리집에 왜 왔니’는 하반기 중 시즌2 제작이 가능하고, 하반기 중에 3편 이상의 오리지널 콘텐츠를 준비 중”이라고 말했다.

안 연구원은 “기존 가입자 기반의 플랫폼 사업을 캐시카우로 활용하고, 스카이TV를 통해 콘텐츠 사업의 성장성을 더한다면 실적과 주가는 의미 있는 동반 성장이 가능하다”고 내다봤다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)