|

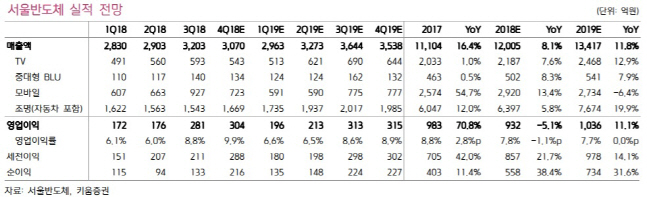

김지산 키움증권 연구원은 “4분기 영업이익은 전년 동기대비 51% 증가한 304억원으로 시장 컨센서스를 크게 상회할 것”이라며 “중국 경기 둔화 등 정보기술(IT) 거시 환경 우려가 증폭된 상황에서도 기대 이상의 실적을 달성했다. 발광다이오드(LED)가 글로벌 경기 상황과 별도로 침투율 상승으로 지속 성장했고, 제품 경쟁력과 수익 창출력이 우수함을 의미한다”고 밝혔다.

그는 “4분기는 노트북 등 모바일 매출이 예상보다 호조를 보인 것으로 추정된다”며 “모바일 부문에서는 색재현율이 높은 UCD 매출 비중이 늘어나고 있다. TV는 와이캅(WICOP)을 앞세워 점유율 상승세를 이어가고, 베트남 법인의 가동률이 향상되며 고정비 부담이 감소했을 것”이라고 분석했다.

올해 실적 전망도 이익 성장세가 이어지며 긍정적이라는 분석이다. 김 연구원은 “헤드램프를 중심으로 자동차 조명 매출이 확대되고 베트남 법인의 가동률이 정상 궤도에 진입하며 손익이 개선될 것”이라며 “TV는 주요 고객의 Vendor 정책 변화와 더불어 입지가 대폭 향상될 것”이라고 내다봤다.

또 “LED 시장은 기술적 차별화 사이클에 진입했고 WICOP, 썬라이크(SunLike), 아크리치 MJT(Acrich MJT) 등 독자적 제품군이 본격적인 성과를 거두고 있다”며 “특히 WICOP은 올해 TV 매출의 대부분을 차지하는 동시에 헤드램프의 경쟁력을 이끌고, 모바일 분야로도 확산될 것”이라고 했다. 이어 “대만 에버라이트(Everlight) 대상으로 승소하는 등 특허 대응력이 부각되고 있다”며 “적외선 LED, 마이크로 LED, VCSEL 등 차세대 기술에 선제적인 R&D 투자를 병행하고 있어 미래 경쟁력으로 이어질 것”이라고 덧붙였다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)