.png)

.png)

김현용 현대차증권 연구원은 삼성SDS의 2분기 매출액을 전년 동기 대비 2.7% 증가한 3조 3782억원, 영업이익은 5.3% 증가한 2174억원으로 추정했다.

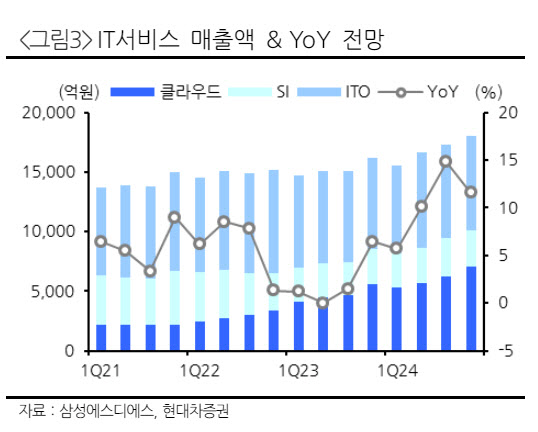

김 연구원은 “매출 증가는 IT 서비스가 클라우드 고성장(전년동기대비 +31%)을 주축으로 전년 동기 대비 8.4% 증가할 전망이고, 물류사업도 내륙이 회복된 영향으로 하락폭을 줄일 것으로 기대되기 때문”이라고 설명했다.

아울러 “영업이익은 클라우드 비중 증가에 기인한 IT 서비스 마진의 구조적 상승으로 전년 동기 대비 5% 신장될 것으로 전망한다”며 “전분기 대비 소폭의 이익 감소는 전분기 물류 일회성 이익이 제거된 점에 기인한다”고 분석했다.

김 연구원은 특히 클라우드 부문의 빠른 성장을 평가했다. 그는 “올해 클라우드 매출은 2조 4700억원, 4분기 IT 내 클라우드 매출 비중은 39.7%에 달할 것으로 예상한다”고 봤다.

그는 삼성SDS를 시스템통합(SI) 업종의 최선호주로 제시했다. 김 연구원은 “클라우드 사업에서 CSP(패브릭스 운영형, 동탄 HPC), MSP(패브릭스 구축형), SaaS(브리티 코파일럿, 클라우드 ERP, 클라우드 SRM) 등 전 영역에 걸쳐 확고한 신성장 동력을 갖추고 있고, 24개월선행 주가수익비율 15배로 밸류에이션 매력도 큰 구간이라 판단되기 때문”이라고 밝혔다.

|