|

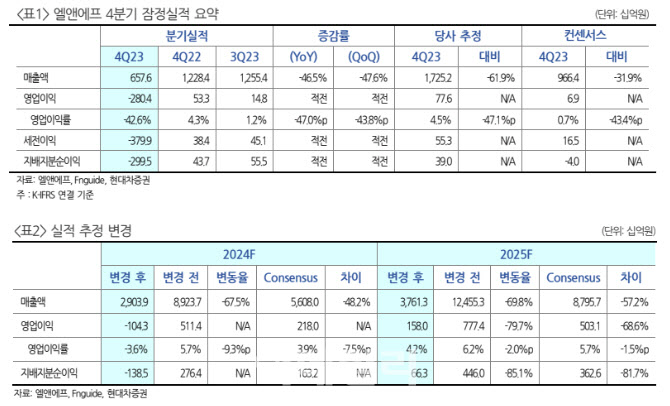

엘앤에프의 지난해 4분기 실적으로 매출액은 전년동기대비 46.5% 감소한 6576억원, 적자전환한 영업손 2804억원을 기록하여 부진한 실적을 기록했다. 재고평가 손실을 감안하더라도, 영업이익률 -4.6% 수준으로 부진한 실적이다. 매출액 감소가 커지면서 고정비 부담이 더욱 커진 상황이다.

올해 1분기 역시 유사한 매출을 기록할 것으로 현대차 증권은 전망했다. 엘앤에프는 기말 재고평가 리튬 가격을 킬로그램당 37달러로 밝혔다. 현재 리튬 시세는 킬로그램 당 14달러 수준이다. 현대차증권은 약 1000억원 수준 재고평가 손실 반영했으며 이를 제외해도 단기간에 흑자전환 가시성이 떨어진다.

주력 최종 고객사인 테슬라의 성장이 당분간 둔화된 상황이다. 경쟁사 대비 출하량도 부진하다. 또한 FEoC 규제로 중국에서 생산한 배터리가 미국에서 사용될 경우 보조금 혜택을 받을 수 없어 부진한 유럽 시장과 경쟁이 심한 중국 내 판매에 노출된 상황이다.

강 연구원은 “하반기 테슬라 독일공장 램프업 및 4680배터리 양산 일정 등이 중요하다”며 “신규 수주를 통한 고객 및 지역 다변화가 필요하다”고 지적했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)